簿記の基礎

前置き

早速この記事から内容に入っていきますね。

「簿記の基礎」からです。

初めなので、ちょっと丁寧に解説する分、長めの記事になっております。ご了承くださいね。

正直言って、ここの説明が一番難しいと思ってます。

なぜかというと、「これはどうしてこうなるんですか?」みたいな質問をされても、「そういうものだから」としか答えられないことが多いからです。

「理屈じゃない、そういうもの」としてしか説明できないものが多いです。

それを前提に読み進めてください。

そもそも簿記って、何のためにやるのでしょう。

簿記の目的は?

取代さんは、簿記についてどんなイメージを持っているかな?

会社の経理担当者さんが使ってるイメージですかね。

そうね、そんなイメージで全然OKだと思うよ。

じゃぁ、何のためにやるのか、そう、簿記の目的って何だと思うかな?

目的ですか?

そんなこといきなり言われてもわかんないよね。

それじゃぁ、説明していきましょう。

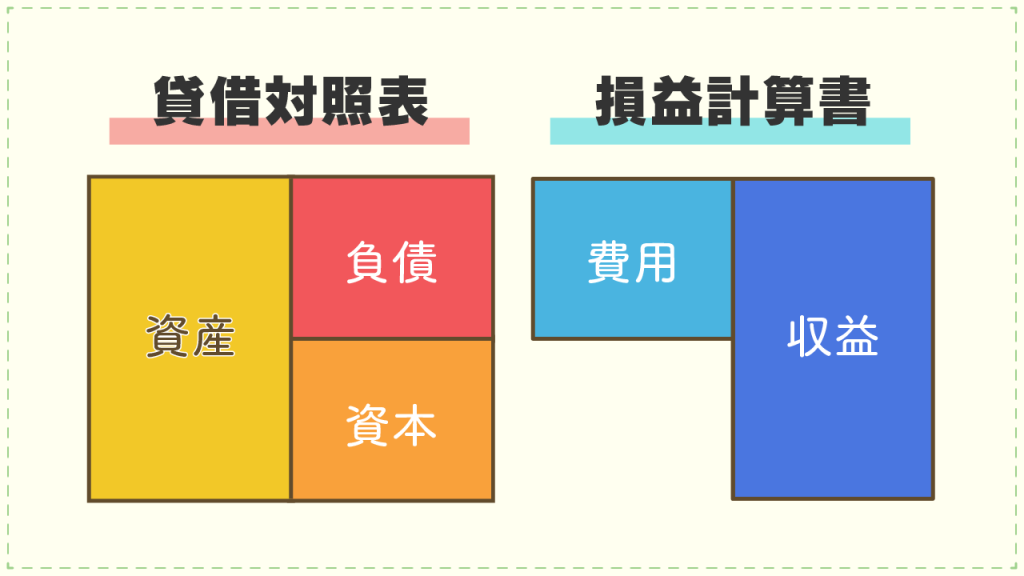

簿記の目的は、最終的には「貸借対照表」、「損益計算書」という、2つの書類を作ることにあります。

この2つの書類、今は名前も内容も、ちんぷんかんぷんで全然OKです。

会計期間とは

この2つの書類の説明に入る前に、簿記の流れを説明しておきましょう。

「簿記の流れ」というより、「会社の1年間の流れ」と言ったほうが良いかもしれません。

会社の経理担当者は、簿記の知識を使って、日々の帳簿付けをします。

会社は大抵の場合、1年間をベースにしています。

これを「会計期間」と言います。ちょっと雑な言い方ですが、ずっと会社を続けていく中の、区切りだと思ってください。

大体の会社は会計期間が1年ですが、別に絶対に1年間じゃなきゃいけないというわけじゃないです。

基本的に1年を超えることは×ですが、例えば半年とか、10か月とか、どんな期間で区切っても基本的にはOKです。

ただ、会計期間を一度決めたら、コロコロ変えるのはNGです。

一度決めたらよほどのことがない限り会計期間を変えたりはしません。

大抵の会社は、例えば4月がスタートであれば、4月1日から始まり、翌年の3月31日までの1年間を会計期間とすることが多いです。

ここで少し暗記項目。

先ほど出てきた「会計期間」に加え、会計期間の最初の日のことを「期首」、最後の日のことを「期末」、または「決算日」、そして期首から期末までの間のことを「期中」と言ったりします。

簿記のお話をしていく中でたびたび出てくる単語なので、覚えておくと便利です。

「決算大セール!」みたいな感じでデパートなどで大売出しをすることがありますが、会計期間の最後の日が近づいているので、少しでもたくさん売ろう!とお店も必死になるんですね。

そんなイメージを持ってもらうといいかと思います。

会社の1年間の流れ

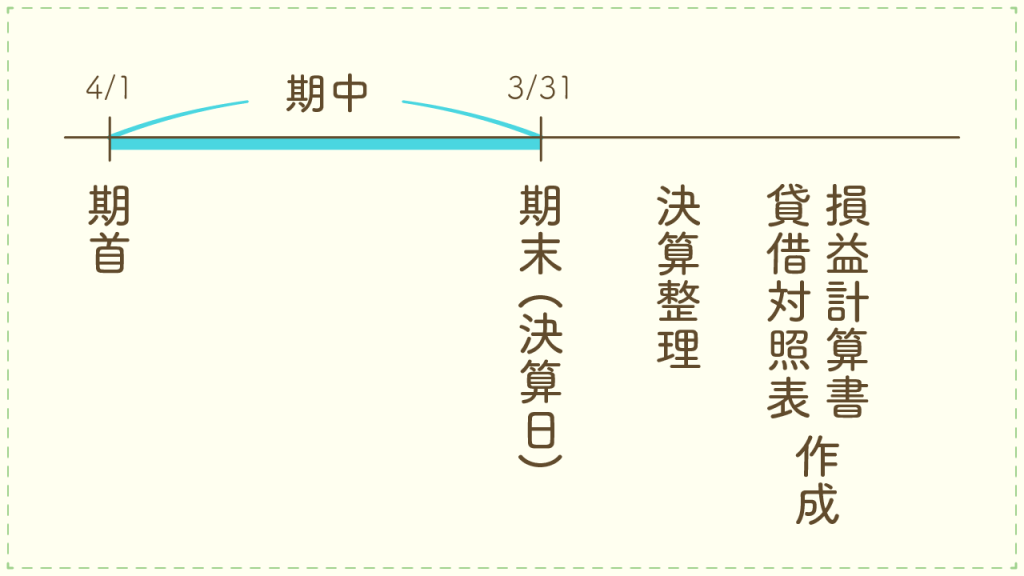

会計期間のお話が大まかに分かったところで、お話を「簿記の流れ、会社の1年間の流れ」というところに戻しますね。

ここでは4月1日を期首、翌年の3月31日を期末とした1年間での会計期間を考えてみましょう。

イメージはこんな感じ。

決算日の後に「決算整理」とか、聞きなれない言葉も書いてありますがそこも含めて見て行きましょう。

結論から言うと、簿記の大まかな流れは、

- 経理担当者が1年間(期中)帳簿をつける

- 会計期間が終了し決算整理をする

- 貸借対照表、損益計算書を作成する

もうこれだけです。

正確には2の決算整理まで終われば貸借対照表や損益計算書を作れたも同然なので、大まかには2つの流れと言ってもいいかもしれません。

貸借対照表や損益計算書の役目

ここで、突然ですが、貸借対照表と損益計算書の役目についてお話しておきましょう。

大まかに知ってほしいのは2つです。

- 会社が払うべき、各種税金を計算するためのベースとなる

- 株主の皆さんに「成績表」として見てもらう

他にも様々な役目を果たしますが、まずは身近なところで考えるとこの2つが大きな役目だと思ってもらって大丈夫です。

特に2番目の役目、貸借対照表や損益計算書を株主の皆さんに見てもらうものと考えた時、この2つの書類って、綺麗に整っていて見やすい状態になってないといけないと思いませんか?

そこで見せるものが、整理されていなくてめちゃくちゃなものだと、株主の皆さんは「これ、本当にちゃんと合ってる書類なの?」とそもそも信用してもらえませんよね。

なので、とりあえず外に出ても恥ずかしくない状態じゃないといけないんです。

取代さんもお出かけする時、おしゃれするでしょ?

パジャマのまま、ドすっぴんで外出しませんよね?

貸借対照表や損益計算書はそんなイメージです。

日々の帳簿付けの段階は、まだ会社の中のお話なので、取代さんがお部屋の中で過ごしているのと同じです。すっぴん状態。

取代さんがお出かけするとなったら、お化粧しませんか?

そのお化粧が決算整理。

さぁ出かけましょう!と準備完了のこの状態が貸借対照表や損益計算書だと思ってもらえるとイメージ付きやすいんじゃないでしょうか。

経理担当者のお仕事と決算の現実

ちなみに簿記3級の試験は大問が3問あって、大問の3問目が決算整理に関する問題が中心となり、3問目で苦戦する人が多いです。

なので、なんだか決算整理以降がとても大きな存在になっているイメージがあります。

ただ、会社の経理担当者の人は、日々の帳簿付けに心血を注ぎます。

決算日以降に待ち構えている「決算整理」や「貸借対照表、損益計算書の作成」は、何と言っても日々の帳簿がベースですからね。

ちゃんとした帳簿無しには決算とか、考えられません。

私は経理担当者なので、声を大にして言いますよ。

日々の帳簿をしっかりつけられる人が、経理仕事人です!

そして1年間つけてきた帳簿がしっかりしていると、決算整理などの作業がビックリするほど楽になります。(これ本当ですよ!)

簿記の試験…という事で考えると、正しい貸借対照表や損益計算書作成のためには、決算整理はもちろん大事です。

ただ、会社の規模や業種等にもよりますが、中小企業の多くの経理担当者さんの仕事量のウエイトとしては、日々の帳簿付け9割、決算整理1割程度と言っても過言ではないと思います。

多くの中小企業は経理担当者さんが1年間の帳簿付けをしたら、そこから先は税理士さんにお願いしてしまうパターンが多いのも現実。

特に小規模な会社だと、決算整理って何のこと?って言う経理担当者さんも少なくないはずです。

要は、会社の経理担当者さんで、外部に見せるためだったり税金の計算のためだったりのことを考えた、貸借対照表や損益計算書の作成までを意識している方はとても少ないのです。

会社内に経理の担当部署があって、貸借対照表や損益計算書までしっかり作成している会社さんであれば話は別ですが。

小さな会社は1年間の帳簿を税理士さんにお渡しして、あれやこれやと税理士さんに質問されて答えたりを繰り返し、その結果決算書(貸借対照表や損益計算書を含んだ書類の集まりです。)が出来上がってきます。

「ふーん。決算終わったね。税理士先生ありがとうございました。」なんて言いながら決算書をわけもわからずパラパラ眺める。

そして決算に伴い税理士さんが計算してくれた各種税金を「今年はこんなに納めるの?」なんてブツブツ言いながら金融機関に納めに行ってめでたしめでたしと。

そんな会社さん、とても多いと思います。

ちなみにうちの会社の社長さんもこのタイプです。

この状態がいいか悪いかは別として、なぜこの状態になるかと言えば答えは簡単。

株主が社長自身である会社がとても多いからです。

仮に株主がたくさんいて、会社としてその人たちに1年の結果を貸借対照表や損益計算書を使って報告しないといけないとなれば、貸借対照表や損益計算書の内容をきちんと理解し説明できないといけませんが、自分が100%株を持っていたり、株主の全員が家族だったりする会社の社長ならば、その説明はいらないわけですね。

決算での税金いくら?って事だけに意識が行くのも無理はありません。

ただ、今は簿記3級の試験なので、貸借対照表や損益計算書、ちゃんと作りましょって事が試験問題になるというわけですね。

なんか小さい会社って適当!みたいな雰囲気になっちゃいましたが、そんなことを言いたかったのではなく、どんなに小さな会社でも、税金の支払いその他諸々のためにも、ちゃんとした貸借対照表や損益計算書は必要になる、すなわち、簿記の知識は必要。ってわけなのです。

小さな会社ならいい加減な決算で良いという事は決してないですからね。

せっかく勉強するんですから、役に立った方が嬉しいですもんね。頑張りましょう。

簿記の流れと貸借対照表や損益計算書のまとめとして

お話は変わって、簿記の最終目的は「貸借対照表」「損益計算書」を作成することだと最初に説明しました。

じゃぁそもそもこの2つの書類、いったい何なんですかね?

ちょっと語弊があるかもしれませんが、もうこのブログ内ではこの言い方で統一しちゃいます。

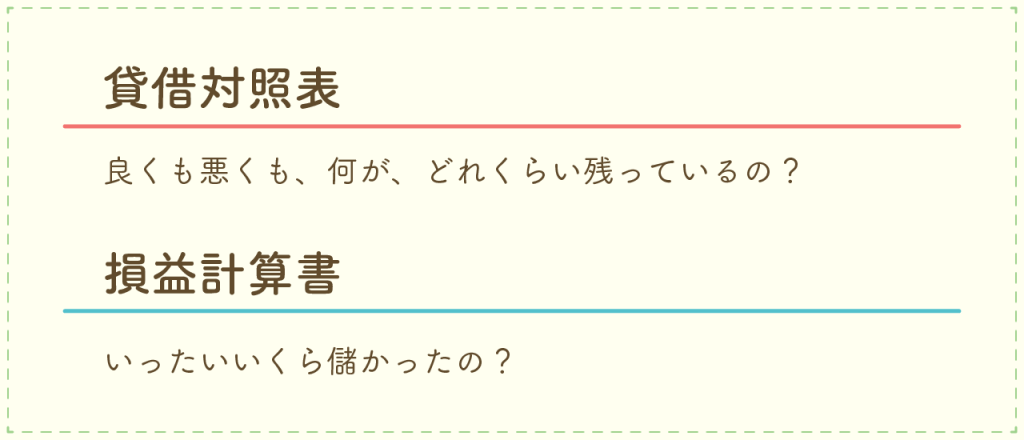

会社が1年間頑張ってきた結果、この1年間で「いったいいくら儲かったの?」ということと、期末日(決算日)時点で、「良くも悪くも、何が、どれくらい残っているの?」と、これが貸借対照表や損益計算書の正体です。

「いったいいくら儲かったの?」を表すのが「損益計算書」、

「良くも悪くも、何が、どれくらい残っているの?」を表すのが「貸借対照表」だと思ってください。

このお話は少し具体例があったほうが分かりやすいかな?と思うのですが、ここでは先に進むことを優先したいと思います。

余裕のあるかたは「かき氷屋大作戦!」と言うお話をご用意しましたので、そちらをどうぞ。

問題を解く際に気にしてほしい点

最初に説明した通り、簿記には理屈じゃ解決できない部分も少しあったりします。

そういうものとして覚えてください的な。

そんなお話をして行きましょう。

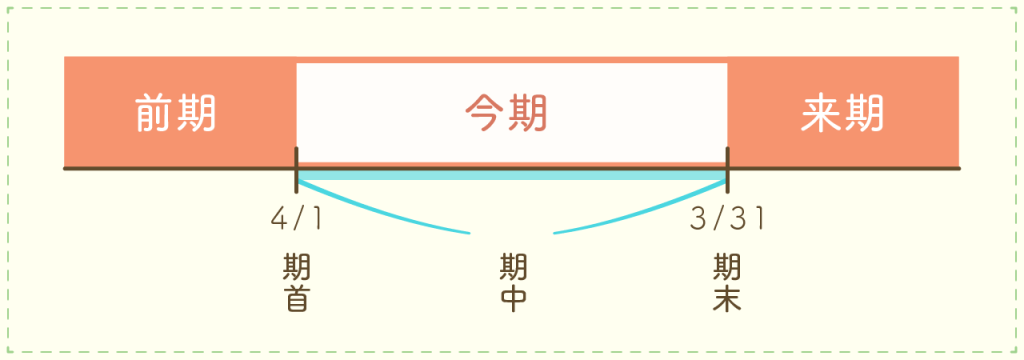

先程「期首、期末、期中」などのお話をしましたが、もう少し付け加えておきます。

今現在進行している期のことを「今期」、前の期のことを「前期」、次の期のことを「来期」または「次期」と言ったりします。

この辺りはこういうものとして覚えてください。そんなに難しいお話ではないですね。

意外と盲点になりがちなのが、「決算整理」や「貸借対照表や損益計算書の作成」をする時期です。

例えば期末が3月31日の会社だったとすると、決算整理って、いつから始められますかね?

答えは4月1日以降です。

当然でしょ?何を言ってるの?と思うかもしれませんが、3月31日までの帳簿付けが終わっていないと、決算整理以降のことができない(しない)んです。

これを聞いても現時点では「?」って感覚だと思います。

もちろん、決算の処理に向けて、経理担当者さんは期末になる前からいろいろと準備は進めます。

ただ、帳簿がしっかり付け終わった後でないと、色々な金額が確定しないんですよ。

当然と言えば当然なのですが、これが意外と見落とされがちなことなんです。

今この事を言っても、簿記の勉強を始めたばかりの皆さんにはあまり響かないかもしれませんが、敢えて言っておきますね。

簿記の問題集を解いていたりすると、今自分がどこにいるのか(それがどの時点でのどんな処理なのか)見失ってしまう事が良くあります。

計算が間違っていないかとか、処理方法に誤りがないかなどに気持ちが持っていかれて、今何のための何の処理をしているのかを、そもそも置き去りにしてしまう事が多いのです。

簿記って、「流れ」が大事なんです。

私も長年経理担当としてお仕事をしてきていますが、流れが大事なんだな…と思えるようになるまでには随分と年月を要したと思います。

なので、簿記を始めたばかりの皆さんに力説しても、響かないのは当然。

でもね、言わせて下さい。

「今自分がどの位置で何の処理をしたいのか、問題を解く前に絶対に考えて!」

これです。

期中なの?期末なの?決算整理をする前なの?した後なの?とか、問題文には必ずそのあたりの情報が書いてあって、問題を早く解いてしまいたいあまり、その辺の情報をサラッと読み飛ばしてしまう事も少なくありません。

そのあたりの大切さは、今後機会のあるごとにお話したいと思います。

勘定科目とは

貸借対照表や損益計算書では、「いくら儲かったの?」「良くも悪くも、何がいくら残っているの?」を表すと言いましたが、この時の表現方法が「勘定科目」です。

いくら儲かったの?は損益計算書ですが、簡単に言えば、売上と、その売上を獲得するためにかかった費用をまとめたものになります。

その時に項目を並べて書いていくんですね。何にいくら使ったよとか。

その「何に」が勘定科目です。

そして、貸借対照表での「何がいくら残っているの?」の「何が」、これも勘定科目です。

ここからはちょっと簿記のテキストっぽい感じのことを書いていきますね。

なぜかと言えば「そういうもの」として覚えて欲しいところだからです。

貸借対照表や損益計算書の大まかな構成

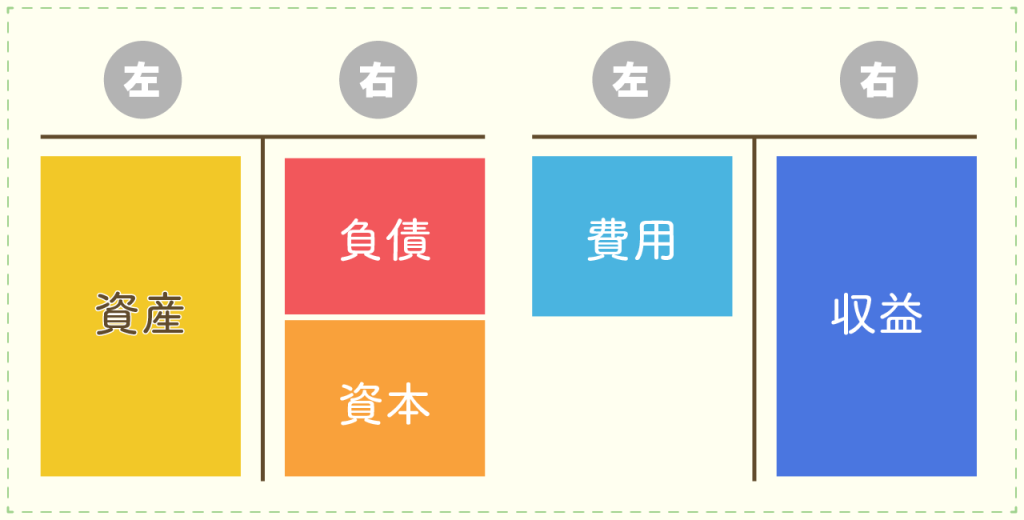

最終的に貸借対照表や損益計算書に載ってくることになる勘定科目ですが、性質によって、大きく5つのカテゴリに分類されます。

貸借対照表や損益計算書は、そのカテゴリごとに順番や表示位置が決まっています。

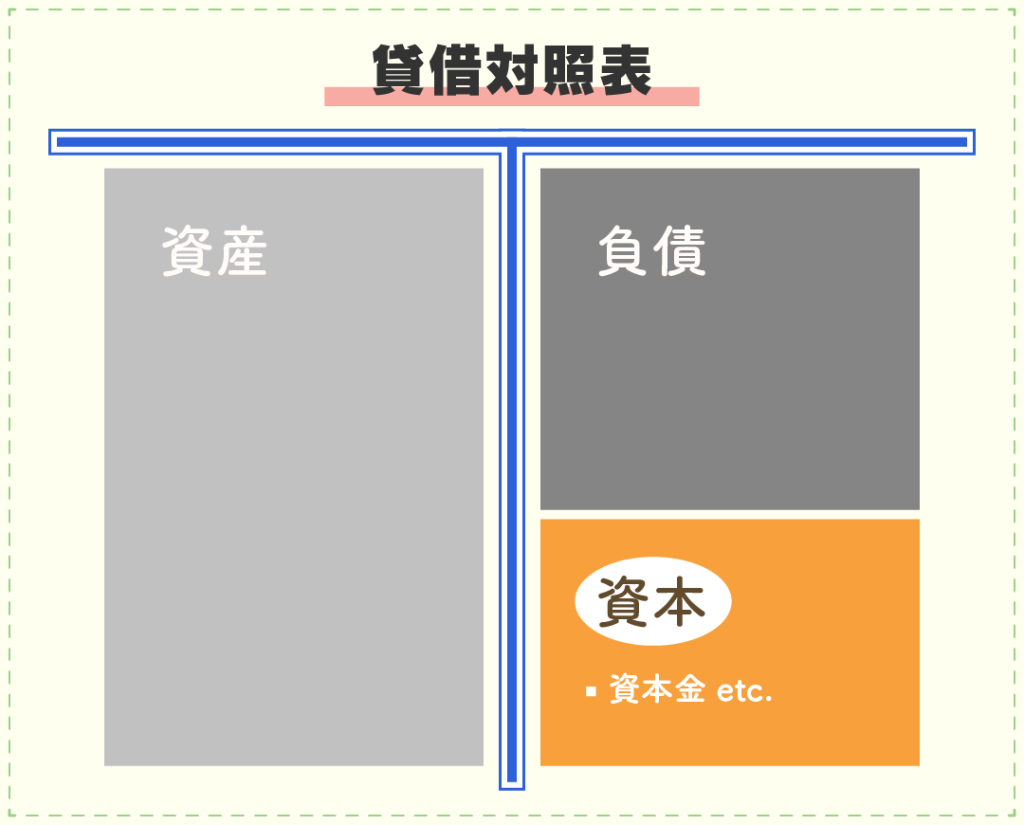

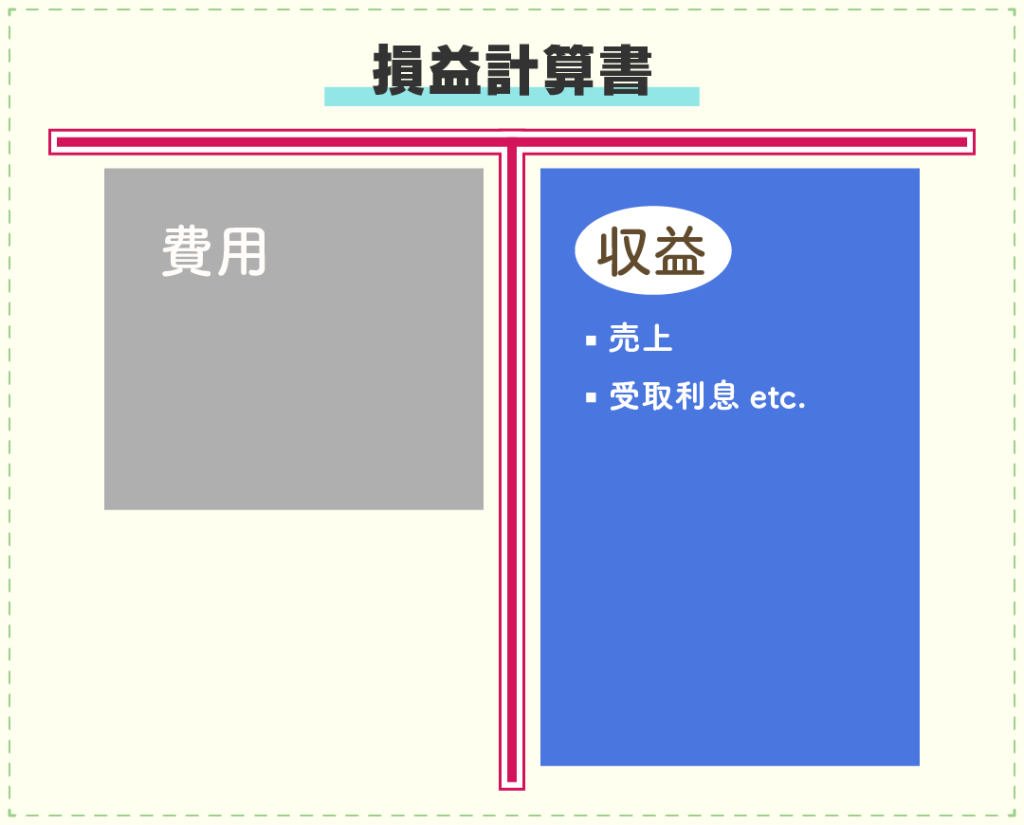

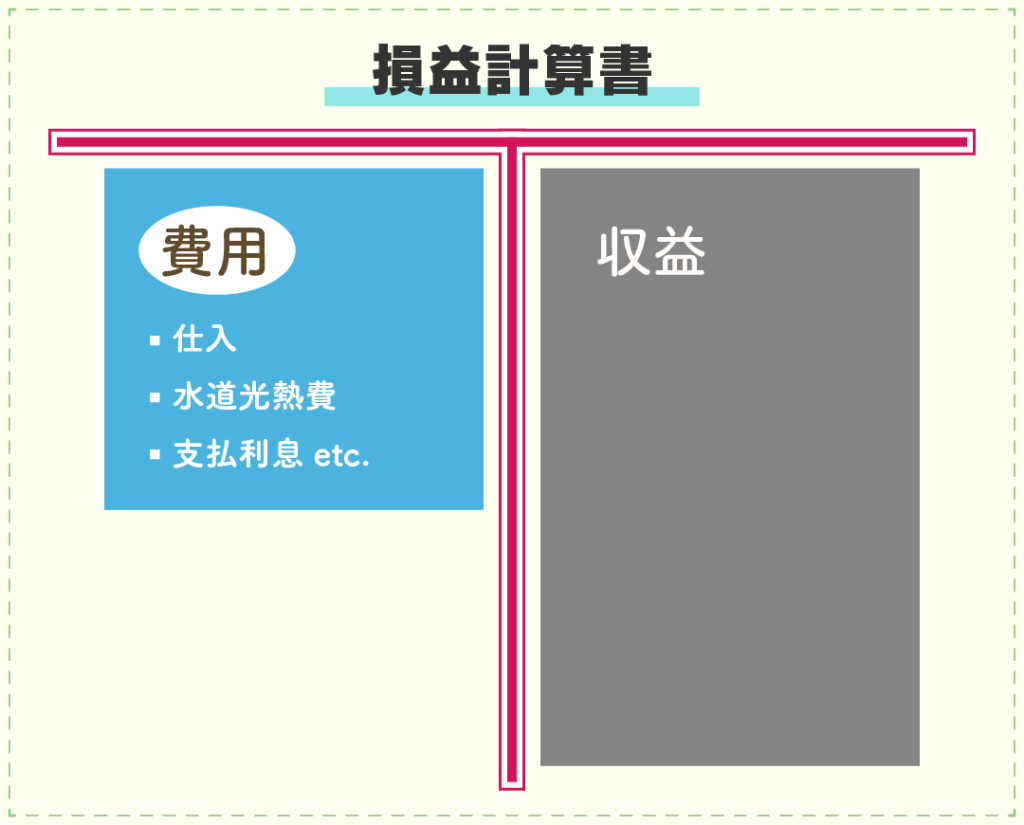

こちらの画像を見てください。

貸借対照表には「資産」「負債」「資本(純資産)」、

損益計算書には「収益」「費用」という、全部で大きく5つのカテゴリがあります。

イメージしやすいのは「資産」とか「費用」のあたりでしょうか。

一般的な資産のイメージとそこまで変わらないと思うし、費用にしてもそうだと思います。

資産

まずは資産から。

もうね、単純にお金とお金になるもの。そんなイメージで良いです。

簿記をやり進めていくうちにどんなものが資産になるのか、どんどん頭に追加されて行くので、今は「資産」は「お金、お金になるもの」で良いです。

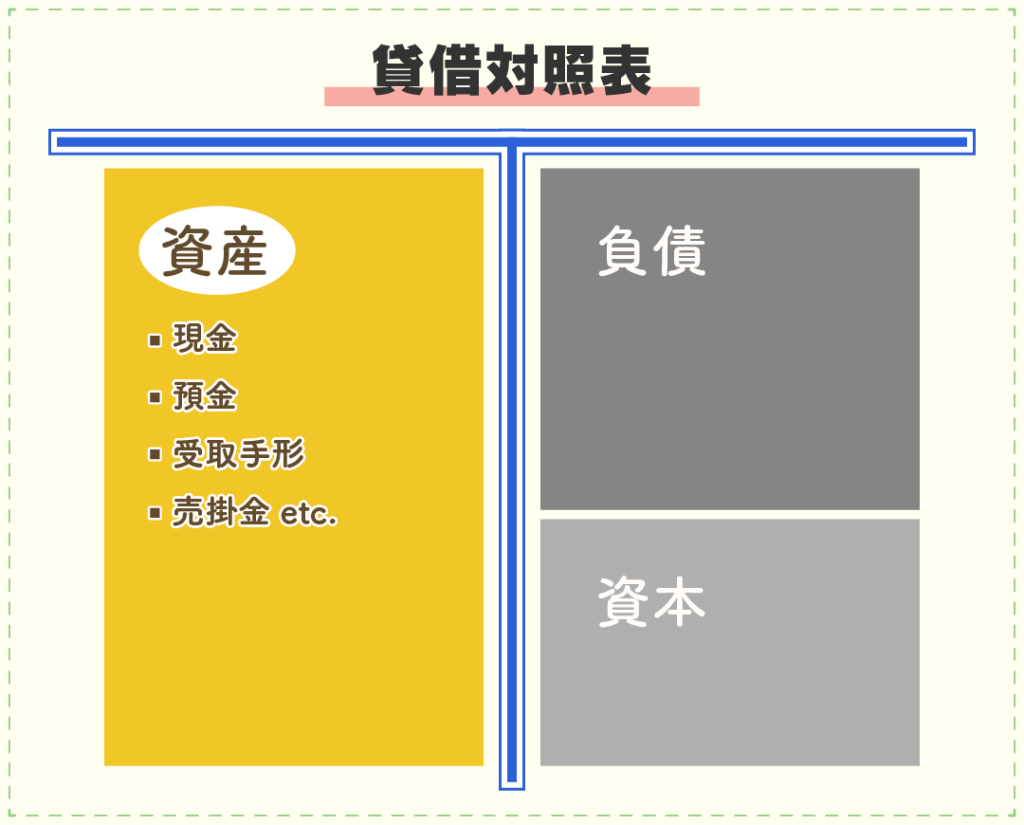

勘定科目で言うと例えば「現金」。そのままですね。

あと「預金」。これも引き出せばお金です。

そのあと、貸借対照表では「受取手形」「売掛金」・・・

と続いていきますが、全部最終的にはお金になるなぁってことでイメージしておけばOKです。

で、肝心なのは、資産の勘定科目の貸借対照表上の位置です。

そう、貸借対照表の左側。

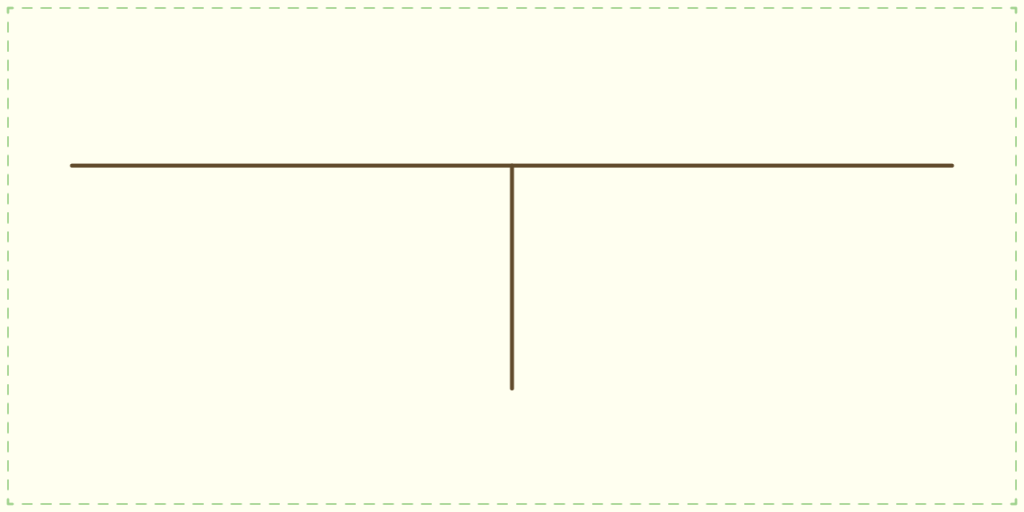

上の画像を見てください。何だこれ?ですよね。

でも、貸借対照表も損益計算書もこのTが基準になっていて、そのTの右左にそれぞれのカテゴリが書かれている事と思います。

あなたの簿記人生、今後、このTに付きまとわれると思ってください。

で話を戻します。

資産はTの左側。

例えば決算時、現金が1,000円あったとします。

そうしたら、貸借対照表の左側に「現金 1,000」と表示されます。

現金という資産が1,000円ありますよと、それを意味します。

資産の快適な居場所はTの左側です。

資産が増えたら居心地のいい場所(左)に行きます。

ちなみに、この時の「現金」が勘定科目の1つです。

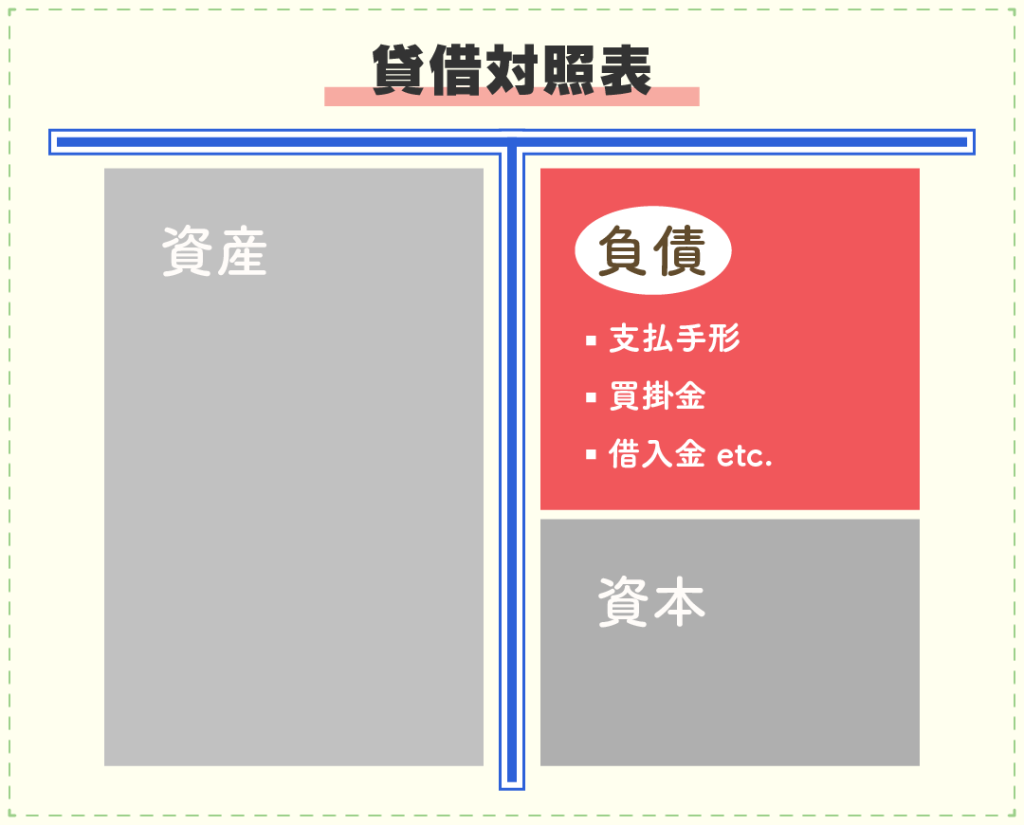

負債

次に負債。

負債はまぁ言ってみれば借金です。

後でお金払ったり、返したりしないといけない。

あとでお金が出てっちゃう項目が「負債」です。

勘定科目で言うと、「支払手形」「買掛金」「借入金」など。

これらも今のところは後でお金出てくよね。痛いなぁ。

こんな感じでOKです。

そして負債の居場所はTの右側です。

負債が増えるのは会社にとってあまり気持ちよくないですが、負債自身は増えたら居心地のいい場所(Tの右側)に行きます。

資本

はい、次は「資本」。

これは、株主が出資してくれたものです。会社をやる上での元手です。

本当は「純資産」なんて言いますが、今は「資本」で良いです。

「資本」の一番ポピュラーなものは「資本金」。

「資本(純資産)」というカテゴリの中に、勘定科目である「資本金」があります。

資本は期中とかでそんなに動きがあるものでもないです。

ただ、資本の居心地のいい場所はTの右側です。

収益

次に損益計算書の項目。「収益」です。

簡単に収入って事で良いです。

収益にある勘定科目の代表例は「売上」です。

他は「受取利息」とかですね。

取代さんも銀行にお金預けたら利息もらったことありますね。

利息もらったら、簿記では「受取利息」という勘定科目を使います。

で、収益の居心地のいい場所はTの右側です。

これはいくらでも増えていいですね。

費用

最後、「費用」。

イメージそのまま。

我々が会社でよく言う経費ですね。

例えば会社の電気代や水道代、ガス代は「水道光熱費」。

会社で使うボールペンとかは「事務用品費」など。

そんな感じで、「○○費」と付く勘定科目が多いです。

他に費用で言うと、お金を借りた時に利息を払わなければいけませんが、その利息は「支払利息」といいます。

これも費用。

費用の居心地のいい場所はTの左側。

どうでしょう。イメージできますかね。

右側だの左側だの、何だよ!って思うかもしれません。

ただ、どの勘定科目も居心地のいい場所があると。

増えたら居心地のいい場所に行くと。

そんな感じでイメージしましょう。

「資産 左」「負債 右」「資本 右」

「収益 右」「費用 左」です。

もう、これ以上でもこれ以下でもない。

で、資産なら資産の中にいろいろな勘定科目があると。そんな感じです。

また、勘定科目ですが、大抵の参考書には貸借対照表や損益計算書のひな形が載っていると思います。

それをまずは参考にしてみてください。

またインターネットでも「貸借対照表 ひな形」などで画像検索すると、それこそ沢山具体例が出てきますので眺めてみてください。

なお、一つ一つの勘定科目は、出てきたときにしっかり説明するので、今の段階ではそんなものがあるんだという程度で、きちっと覚える必要は全くないです。

あとで否が応でも頭に入ります。

※ちなみに損益計算書のBOX図ですが、皆さんがお手持ちの参考書とちょっと違う図になっていると思います。

間違ってるんじゃ?と疑問に思われた方は、「正しい損益計算書」という記事で説明したいと思いますのでそちらをどうぞ。

ただ、現状ではそこを理解していなくても先には進めるので、どんどん先に進めたい!と思われる方はとりあえず「正しい損益計算書」の記事は後回しにしてもらい、「内容解説」の記事のみでどんどん読み進めてください。

仕訳とは

仕訳

それでは次に進めますね。

これまで経理担当者が1年間帳簿付けをする…と何度か言ってきました。

そもそも帳簿付けって何をするの?という話をします。

帳簿付けは「仕訳」→「総勘定元帳への転記」

この繰り返しです。もうこれだけ。

はい。「仕訳」です。簿記の命、仕訳。

取引があると、必ず仕訳をします。

取引とは、資産、負債、資本、収益、費用が増減することだと思ってください。

例えば、電気代1,000円を現金で払った。

これ、費用が増えていて、現金が減ってますよね。

分かりますかね。費用や資産の増減があるので、取引です。

取引があったら仕訳。

今はわけがわからないと思いますが、とりあえず仕訳しますね。

【仕訳】

水道光熱費 1,000/ 現金 1,000

これが仕訳です。

水道光熱費という費用が1,000円分増加して、現金という資産が1,000円減少しました。

もうね、覚えて。仕訳ってこういうものです。

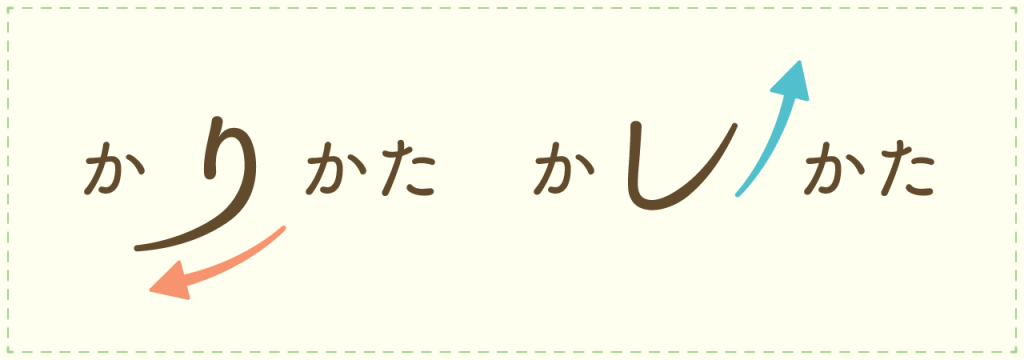

ちなみに、「/」の左側を「借方」、右側を「貸方」って言ったりします。

「かり」とか「かし」とか言ってますが、お金を貸し借りするとか、その時に使う貸し借りとは何の関係もありません。ただ、言い方としてそういう単語を使っているだけ。

簿記では「借方 ○○費 1,000 貸方 現金 1,000」みたいに言う時があるので、借方、貸方という単語だけは知っておいてください。

いいですか。

意味など何もないので、貸す?借りる?とかこれっぽっちも考えちゃダメです。

覚え方は参考書にも書いてあると思いますが、かりかたの「り」が左にはらっているので左。

かしかたの「し」が右にはらわれているので右。

この覚え方、私の勉強してたころから変わってません。

右とか左とか、また出てきましたね。

そうなんです。さっきの居場所の話。

水道光熱費、すなわち費用の居心地のいい場所はどこでしたっけ?

左でしたね。

そして現金、すなわち資産の居心地のいい場所って?

左でしたね。

今回の場合、現金減ってるので、居心地のいい場所とは反対の右に現金が来てます。

これが仕訳。つながりましたかね。

仕訳の集まりが最終的に貸借対照表や損益計算書になるのです。

正しい仕訳が正しい貸借対照表や損益計算書への道です。

なお、仕訳の「/」の左右の金額は、必ず一致します。

今は勘定科目が左右に1つずつのパターンしか登場していませんので、左右の金額が一致するのは当たり前だよね…と思うかもしれませんが、今後「/」の右側、左側に複数の勘定科目が記入されるパターンが出てきます。

その場合でも「/」の左の金額の合計、右の金額の合計は必ず一致します。

転記

そして仕訳の次には何をする?

総勘定元帳への転記です。

総勘定元帳って何?と言われたら、勘定科目ごとの集計ノートだと思ってください。

仕訳の中身を勘定科目ごとに集めるんですね。

すなわち貸借対照表や損益計算書への下地作りです。

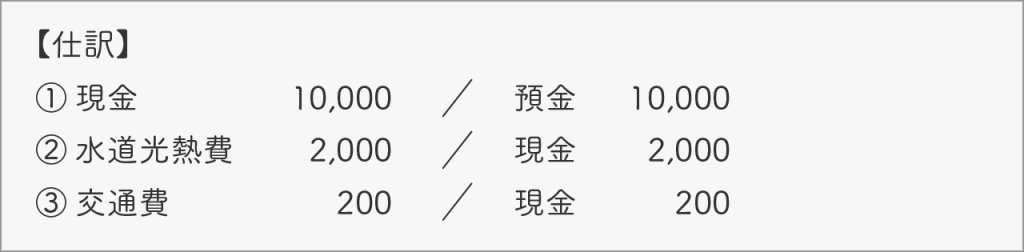

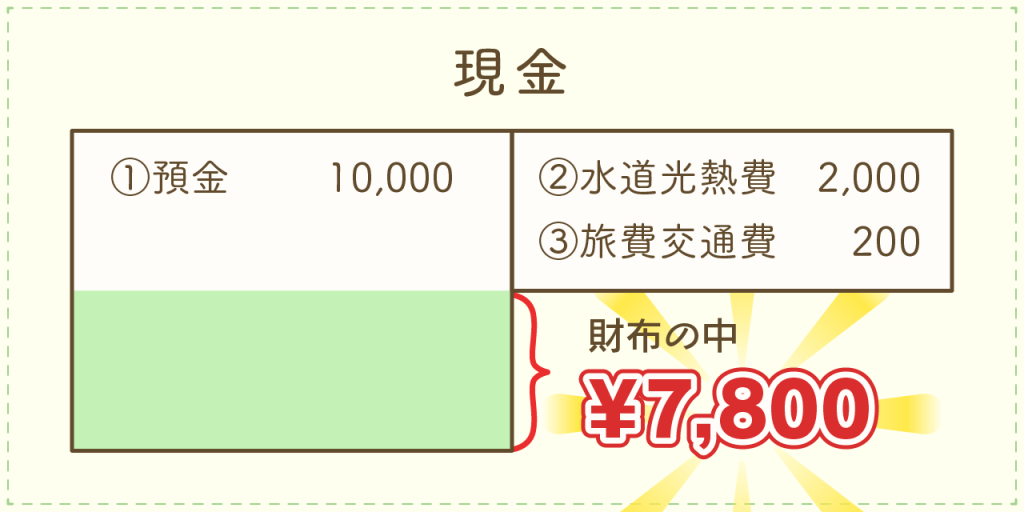

例えば現金。

今会社の財布にいくらあるの?って常に知りたいことです。

昨日通帳から10,000円お金おろして①、

今日水道代2,000円払って②。

そういえば昼間電車乗ったから切符買ったな。

200円だった③。

これ、①~③まで全部仕訳するんです。

じゃあ取代さん、2日前、財布の中はゼロだったとして、今日の時点で財布の中いくらか、仕訳だけで計算してって言われたらどうでしょう。

とりあえず①~③まで仕訳書きますね。(自分で仕訳してみると練習になります。)

【取引】

①通帳から10,000円お金をおろした

②現金で水道代2,000円を支払った

③電車に乗るために切符200円を現金で支払った

はい。

これで、今財布の中いくら?仕訳だけ見て答えてください。

嫌でしょ?

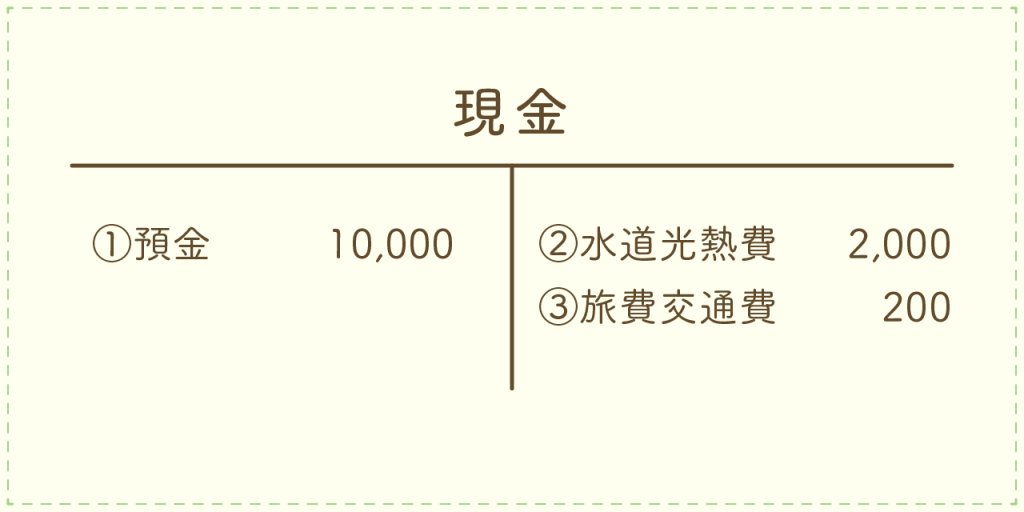

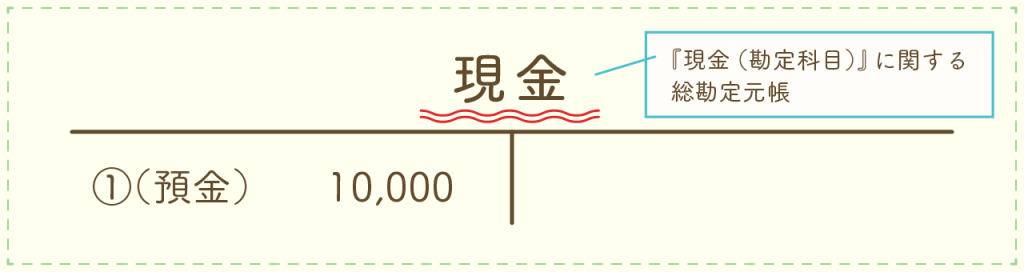

総勘定元帳

これを一目瞭然にするのが、総勘定元帳です。

では、こちらを見てください。

また出ました。Tですよ。

ここで総勘定元帳の書き方のルールをいくつか。

Tの上に、勘定科目を書きます。

今回は「現金」です。

で①とか②とかのところ、今は番号を書いていますが、ここは本来は日付です。

仕訳をしたらすぐに総勘定元帳に転記をしないといけないルールなので、基本的には上から日付順に並びます。

そして、右とか左とか。

①の仕訳では、現金が左に来てるので、総勘定元帳でも左に書きましょう。

日付の横は相手科目。

仕訳をして、反対側の勘定科目を相手科目と言います。

その次に金額。

これで①の仕訳の現金の総勘定元帳への転記はおしまいです。

でも、ここで忘れちゃいけないのが預金の総勘定元帳への転記です。

今は作りませんが、現金の総勘定元帳同様に預金、水道光熱費、旅費交通費の総勘定元帳も全部作りますよ。

チラシの裏で良いので、現金、預金、水道光熱費、旅費交通費の総勘定元帳、全部Tで作ってください。

で、作り終わったところで、現金の総勘定元帳、もう一度見てください。

全部の現金の増減がまとまっているので、上の画像のように差額で7,800円と残高が計算されますね。

今の財布の中身は7,800円でしたと。

このようにボックスにする考え方、これからもよく使います。

仕訳の練習

ここで、仕訳について、練習方法を示します。

とりあえず、現金が資産の勘定科目であることはなんとなくのイメージでも、これまでの話でも想像がつきますね。

で、仕訳の練習としては、最初は現金が増えたか減ったか…だけを考えてみましょう。

相手科目は今のところなんて書いていいかわからないと思うので、

みたいな感じで良いです。

とにかく、現金が「/」の右側に来ているか、左側に来ているか、これだけあってればOK。

その練習をひたすらしましょう。

例えばで行きますよ。

【取引】

①得意先から売上代金5,000円を現金で受け取った。

②水道光熱費2,000円を現金で支払った。はい。

答えは、

です。こんな感じ。

相手科目は、そのうち覚えていけばいいので、まずは「/」のどちら側に現金が来るのか?だけで練習してみましょう。

参考書や問題集をパラパラめくると、現金に関連した仕訳が書かれていたり、問題が出題されていたりすると思います。

現金出てった。現金入ってきた。って言うのを一瞬で右左の判断が付くようにしましょう。

これだけで仕訳の力がグンとあがります。

あと、うすうす気づいているとは思いますが、仕訳で書いた「/」は総勘定元帳などで出てきた、「T」と同じ意味です。

それから、簿記ではカンマを使います。

金額を書くとき、必ずカンマをつけてください。

1,000とか、100,000とか1,000,000とか。

慣れていってください。3ケタごとにカンマで区切ります。

次回までの宿題

先程の仕訳の練習に加えて、貸借対照表、損益計算書のボックス、要らない紙に何度も書いてください。

貸借対照表は資産、負債、資本、そしてその位置。

損益計算書は収益、費用、そしてその位置。

これを何度も何度もTを使って繰り返し書きましょう。

資産→左、負債→右、資本→右

収益→右、費用→左

これも紙に書く、または口ずさむ、どちらでもいいので繰り返してください。

居心地のいい場所がどこなのか。しっかり覚えましょう。

今回はこんなところで。長々とお疲れ様でした。

最後に私から仕訳をプレゼントです。

簿記では使わない仕訳なので絶対に覚えないこと。

稼げる脳 100/ 勉強に費やす時間 100

勉強に費やす時間つまり時間という取代さんの手持ちの資産は減りますが、その代わり後々お金を稼げる脳という資産がじわじわ増加します。

ぜひ頑張って。

コメント