商品売買

前置き

はい、それではここからはその2です。

少しずつ実戦的になってくるので、だんだん面白くなってくるんじゃないかと思います。

商品売買について、お話ししていきましょう。

商品売買なんてなんだか堅苦しい言い方ですが、皆さんが普通に生活しているなかで、ものが売られている、その処理を簿記上どうしたいか、それを商品売買という言葉にしている、そう思ってください。

皆さんの生活に中に馴染んでいるごくごく普通のことです。

なので、気軽に行きましょう。

なんとかペイのお話

本題に入る前にちょっと2点ほどお話を聞いてください。

まずはこんなお話から。

取代さんが近所の八百屋さんにキャベツを買いに行きました。

昔ながらの八百屋さんで、現金以外は使えません。

何とかペイとか、そういうのが使えて「ピッ」って出来たら、お財布持たずにスマホだけ持っていけばいいのにね…ってお話です。

とにかく、現金しか使えないんですね。

取代さんはキャベツ1個 200円で購入。

この時の八百屋さんの仕訳を考えてください。

実際に仕訳書いてくださいね。

【取引】

キャベツ1個を現金200円で売上(お店の人から見て)

ですね。大丈夫かな。正解しましたか?

現金しか使えない八百屋さんだと、お客さんが野菜を買ってくれる度に、

みたいな仕訳をするわけです。

でも、現金しか扱わないこの八百屋さんのケースって、最近ではレアケースと言えるかもしれません。

ちょっと違った言い方をすると、この八百屋さんは、売上という収益が上がるのと同時に現金が手元に入ってくるんですよ。

うちの会社の売上のお話

例えば我々の会社ってどうですか。

うちの会社がアプリ制作のお仕事をA株式会社さんに依頼されました。

料金は500,000円。

比較的シンプルなつくりのアプリなので、条件としては案外悪くない案件かも知れませんね。

取代さん出番ですよ。

アプリのデザインやプログラムなど社内で連携して完成させ、お客様に納品です。

完成いたしました。

お客様、こんな感じでいかがでしょうか。

それを見たお客様は大変満足してくれて、

「良いじゃない。これでOKです」と言ってくれました。

同時に、「代金を請求してくれていいですよ」とお客様が言ってくれました。

良かったですね。

そうすると、うちの社長さんが私に、「A株式会社さんに請求書送りたいから作って」と言ってきます。(これ、実際にそういうやり取りをしてます。)

私が請求書を作って、最近では紙媒体ではなく、データでお客様に請求書をお送りすることも多いですが、A株式会社さんへ社長が請求書を送付します。

そうすると、各社さんの支払いのタイミングによりますが、例えばうちでお付き合いのある会社さんは、請求書を月末にお渡しすると、翌月末にうちの会社の銀行口座に振り込んでくれる会社さんが多いです。

そしてA株式会社さんも請求書送付から1か月後に、無事に代金をうちの会社の通帳に振り込んでくれました。

これで、お仕事の流れが一通り完了します。

では、ここで問題。

この仕訳をするのは、どのタイミングでしょうか。

正解は、請求書を発行したタイミングです。(ここは厳密に言うとちょっと語弊があるかもしれませんが、一般的な例だと思ってください。)

お金を振り込んでくれたタイミングとかじゃないんですね。

正確な仕訳を書いておきます。

※売掛金はこの話の後説明します。

売上と入金のタイミングの話

例えば最近ではスーパーマーケットとかでも、現金だけじゃなく、クレジットカードとか、何とかペイとか使えちゃうじゃないですか。

私達の感覚では、クレジットカードであろうが何とかペイであろうが、現金であろうが、その時使える支払手段で食料品を買ってきますよね。

その買ったタイミングが、スーパーマーケット側からすれば売上の仕訳をするタイミングになるんです。

商品はなくなってるし、たとえクレジットカードでもお客さんはお会計を済ませてくれてますからね。

ただ、私達がクレジットカードや何とかペイを使って買い物をした際、そのすぐのタイミングではスーパーマーケットには現金は1円も入らないですよね。

そう。必ずしも現金が入ってくるタイミングで収益を計上する(売上の仕訳をする)わけじゃないんです。

先程の八百屋さんのように、現金しか扱っていないお店などは例外となりますが。

話を戻しましょう。

クレジットカード会社や何とかペイを運営している会社は、後日、スーパーマーケットを運営している会社の通帳に、私たちがそのスーパーでクレジットカードなどを使った分の合計額を振り込んでくるんですね。

しかもクレジットカード会社や何とかペイの運営会社は、スーパーから手数料を取るんですよ。

それはそうですよね。

クレジットカード会社だってボランティアじゃないですから。

要は手数料を差し引いた金額で振り込みをしてきます。

例えばクレジットカード会社はクレジットカードを使った本人に代わって、スーパーにお金を払ってくれるわけです。

クレジットカードを使った本人が、クレジットカード会社への支払い日に通帳にお金が入ってなくて引き落としが出来なかった…なんてこともある。

それでも、クレジットカード会社はスーパーにはお金を振り込んでくれます。

クレジットカード会社は個人のカードを持っている人との間にそんなリスクをかかえつつ商売をしているわけです。

そのリスクをカード会社が負うのですから、スーパーから手数料も取りますよ。スーパーからすれば、後々必ず現金を手にすることができるので安心ですよね。

また、クレジットカードが使えることによって、お客さんはスーパーで、現状の自分の財布の中身よりもたくさん買い物を出来るわけですね。

そういう、お買い物をしやすい環境をクレジットカードが作ってくれているんです。

これに対してもクレジットカード会社にスーパーが手数料を払う価値はあるんじゃないでしょうか。

そんな感じですね。

話を元に戻しましょう。

現金しか使えない八百屋さんなら、野菜を売ったタイミングで

これで完了でした。

ただ、先程から言っているように、すべての会社や取引で、現金の入ってくるタイミングが売上を計上するタイミングと一致するとは限らない。

逆にうちの会社が何かしらの買い物をする時でもそうです。

会社が持っているクレジットカードでお買い物をすることもある。会社で使う消耗品をドラックストアで買ったとしましょう。

クレジットカードで1,000円分。

この時、会社としては買い物をして商品を受け取ったタイミングで、

(ちなみに消耗品費は費用の勘定科目。費用の居心地のいい場所は左。ここで覚えてしまうと良いかもしれません。○○の部分の勘定科目はまたあとで学習します。)

って仕訳をするんです。

会社の財布から現金は1円も出て行っていないのに、ドラックストアで買い物できちゃいました。

このタイミングの話。ちょっと頭の片隅に入れておいてください。

1つ目のお話はこれでおしまいです。

売掛金とは

次に2つ目の話。

先ほど出てきた、「売掛金」です。

少し前にホストクラブの売掛金の問題がニュースになったのを知っていますか。

なんか、悪用されちゃって売掛金にすごく暗いイメージがついてしまったように思いますが、別に売掛金は悪者ではありません。

なお売掛金は資産の勘定科目。後々お金にかわって行くんですね。

売掛金は資産ですので、増えると居心地のいい場所である左に行きます。

例えば昔ながらの居酒屋さんとかがイメージしやすいでしょうか。

いわゆる「ツケ」です。

酔っぱらったおじさんが、飲み屋の店主に「今日飲んだ分、ツケといて!」なんて言ってお金も払わず気持ちよさげに帰っていきます。

馴染みの常連客なので、ツケがきくわけです。

なじみの常連客、ここ、とても大事なんです。

なぜかというと、信用できる人じゃなきゃ、ツケにできないですもんね。

いつも来てくれる常連さん、勝手知ったる仲だからこそのツケ。

だってツケで飲んで、その後もう二度とお店に来なかったらどうなります?

ただの食い逃げじゃないですか。なので信用って大事なんです。

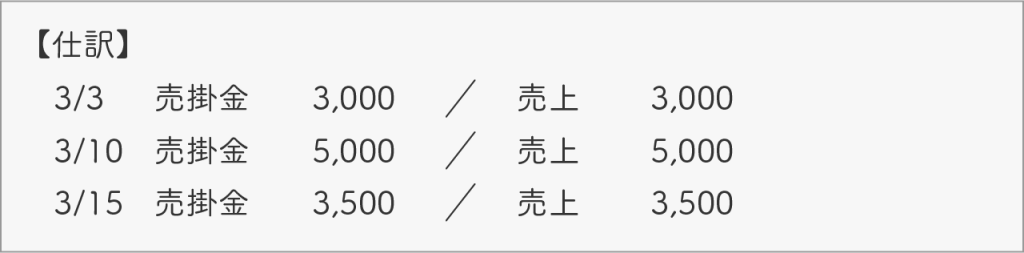

ちなみに、この常連客、3月は3回この店を訪れて全部ツケで飲んで行きました。

それぞれ3月3日に3,000円、3月10日に5,000円、3月15日に3,500円分飲んだんですよ。

はい。ここで売上の仕訳をするタイミングの話です。

そうです。それぞれ常連客が飲んでいった日に居酒屋の店主は仕訳をします。

こんな感じ。

こういう時に「売掛金」という勘定科目を使います。

売上にはなったけど、お金が入ってくるのは後日。

そしてもう1つの特徴としては売掛金は、その会社の主たる営業目的の時にだけ使われます。

要は、売上に関係ないお金が後々入ってくる場合には、別の勘定科目を使うんです。

例えば、うちの会社で使わなくなったパソコンがあるとしましょう。

それを仲の良い会社さんが欲しいと言ってきました。

なので20,000円で譲りました。

お金は2週間後にうちの会社の銀行口座に振り込んでくれるらしいです。

ただ、仕訳はパソコンを譲ったその時に行います。

この時、うちの事業はパソコン販売じゃないので、売掛金は使いません。(しかも右側は売上でもありません。)これの仕訳はまた追々。

話を戻しますね。

居酒屋での後日(4月1日)。この店主はこの日も飲みに来た例の常連客に3月分の飲み代のツケをまとめて請求しました。

「お客さん、3月分の請求、11,500円ね。いつもありがとう。」

店に来たばかりでシラフだった常連客はお財布の中に結構お金が入っていたので、その場で現金で支払いました。

この時の居酒屋の店主の仕訳を見てみましょう。

とこんな感じ。

売掛金が現金にかわりました。

先程、常連客の信用の話をしましたが、これ、うちの会社でも同じことが言えます。

現状、何社かお付き合いがあって、そのどの会社さんもこのような売掛金での取引をしています。

これが、今まで一度もお付き合いのなかった会社さんだと、いきなり売掛金で取引するのが怖かったりすることもあります。

最近お付き合いの始まった取代さんも知っているB株式会社さんなどは、もちろんしっかりした会社さんで請求した翌月末にはちゃんと振込みしてくれますが、それでも初めての時には、「大丈夫かな?大丈夫だよね?ちゃんと振り込んでくれるよね?」などと社長と私、二人で話したのもこれ事実。

大手の会社さんが、例えばうちのような小さな会社と初めて取引する際に、信用調査の会社さんにお金を払って、うちの情報を聞き出すなんてことも珍しくありません。

そのように、売掛金は信用で成り立つもので、健全なやり取りができればとてもいい商慣習なのです。

あと、この居酒屋さんの3月から4月にかけての仕訳、その後の総勘定元帳への転記もしてみてくださいね。

売上、売掛金、現金の総勘定元帳をそれぞれ「T」で作って、仕訳を全部転記です。

帳簿は、仕訳→転記 仕訳→転記の繰り返しです。

売掛金の元帳での残高が4月1日で綺麗にゼロになるので気持ちいいですよ。

で、ここで最近話題のホストの売掛金の話を少ししてみますね。

なんでニュースになるほど問題になったのか。

もちろん、ホストクラブでも健全に営業しているお店は沢山あると思うので、こんな問題になっているのは一部のお店でのことであろうことを前提にお話します。

ホストの方々は、売上にノルマがあったり売上によってお給料が決まったりするシステムを採用しているところが多いのかもしれません。

そのせいで、とにかくホストの人は売上をたくさん上げたい。

一晩でたくさん飲み食いして遊んでもらって、売上をとにかく上げたいわけです。

この時に売掛金を悪用しちゃうんですね。

ホストクラブにお客さんとして来る若い女の子が現金を少額しか持っていなかったり、クレジットカードを持っていなかったり、また、クレジットカードを持っていても限度額が低く、一晩で飲み食いした分の金額が大きくて、カードを使ったところで払えない。

そんな時、売掛金にしちゃえって事になるんですね。

若くて収入も人並みの女の子が払えないような額が、とりあえず売掛金にしちゃえば計上出来ちゃう。

例えば一晩の売上がこんな感じ。

普通に払える金額じゃありません。これを何度も繰り返します。

一部の悪いホストの人はとにかく売上が上がればいいので、とりあえずはその後の売掛金の回収(現金が後々入ってくるのかどうか)など気にせず、どんどん売上を上げていきます。

売上の相手勘定は売掛金で。

そうしたら、結果どうなるでしょう。想像つきますよね。

若い女の子には払えもしないような高額な請求が、あとからやってくるわけです。

もちろん客側にも問題はあります。

払えないってわかっていて飲み食いしちゃって遊んじゃうわけですから。

そして、後日請求のトラブルが次々と起こると。

そんな感じですね。怖いです。

売掛金のことを理解したうえでホストの売掛金の話を、インターネットなどで検索してみてください。

なるほどねと納得できると思います。

ちなみに、売掛金と反対のものとして使われるのが「買掛金」です。

これも売掛金と同じく、その会社の主たる営業目的の仕入れを行う際にのみ使用する勘定科目です。

買掛金は負債の勘定科目なので、負債の居心地のいい場所は右側。

負債が増えたら「T」や「/」の右側です。

例えばうちのようなアプリ制作会社は、物を仕入れてそれを売ったりする会社ではないので、買掛金という勘定科目を使う事はほとんどないです。参考まで。

商品売買とは

ここまで来て、やっと本題の話に入れそうです。

そう、商品売買。

商品売買、3級では三分法という方法で処理をします。

三分法って何か。

原則的に、勘定科目として「売上」「仕入」「繰越商品」の3つを使う方法です。

3級の試験では、基本的に商品を仕入れてそれを売って…という会社を対象に問題がつくられています。

じゃぁどんどん見ていきますね。

3つの勘定科目、まずは「売上」。

もう売上は大丈夫ですかね。とにかく売ったら売上です。

収益の勘定科目ですね。「T」や「/」の右側が居心地良し。

次に「仕入」。

費用の勘定科目です。左側が居心地いいね。

とにかく期中にものを仕入れてきたら何も考えずに「仕入」勘定へ。

次に「繰越商品。」

これは、いわゆる在庫です。前期に売れ残った在庫(商品)が今期に繰り越して来ているので、「繰越商品」と言います。今期の在庫が来期に繰り越される場合にも同様に「繰越商品」を使用します。

商品売買をしていたら、例えば決算時点で会社にある商品を全部売り切っている…なんて事はなかなかないわけです。

で、決算時点で商品が残っているならどこかに記録しておかないといけないですよね。

そう、簿記の最終目的である貸借対照表のお話です。

何がどれだけ残っているの?ですよ。

貸借対照表にちゃんと計上するべきです。

で、在庫はその後売って、最終的にお金になりますね。

なので資産の勘定科目。

「繰越商品」は右?左?

そうです左です。

この3つの勘定科目を使って処理を進めます。

期中はいたってシンプル。

売れたら 「○○ 1,000 / 売上 1,000」 という仕訳。(○○は現金だったり、預金だったり、売掛金だったりです。)

仕入れたら 「仕入 800 / ○○ 800」 という仕訳。 (○○は現金だったり、預金だったり、買掛金だったりです。)

もうこれだけです。

あと、イレギュラーな対応として、売り上げた時も仕入れた時も返品がありますね。ちょっと品違いだったとか。

そんな感じで返品したり、たまにですけどしますよね。

仕入の返品をした場合には 仕入時と逆の仕訳。

1,000円仕入をして代金は掛けとしていたら、

↓こうなるわけですが、

商品をよくみたら100円分違う商品が紛れ込んでいたので返品しましたって事があります。

そうしたらとこんな感じです。

少し違和感ありますけどね。

仕入を取り消す仕訳となるので、仕訳の左右を逆にします。

売上でも同じです。

売上時の返品は売上げた時と反対の仕訳をしてください。

売り上げたものが返品されることを「売上戻り」と言ったりもするので、覚えておくとよいです。

期中の処理はそんなところですね。

で、繰越商品のことを少し話しておきます。

繰越商品勘定は、実は期中は全く動きません。(動かしません)

決算整理の際に動きがある勘定だと思ってください。

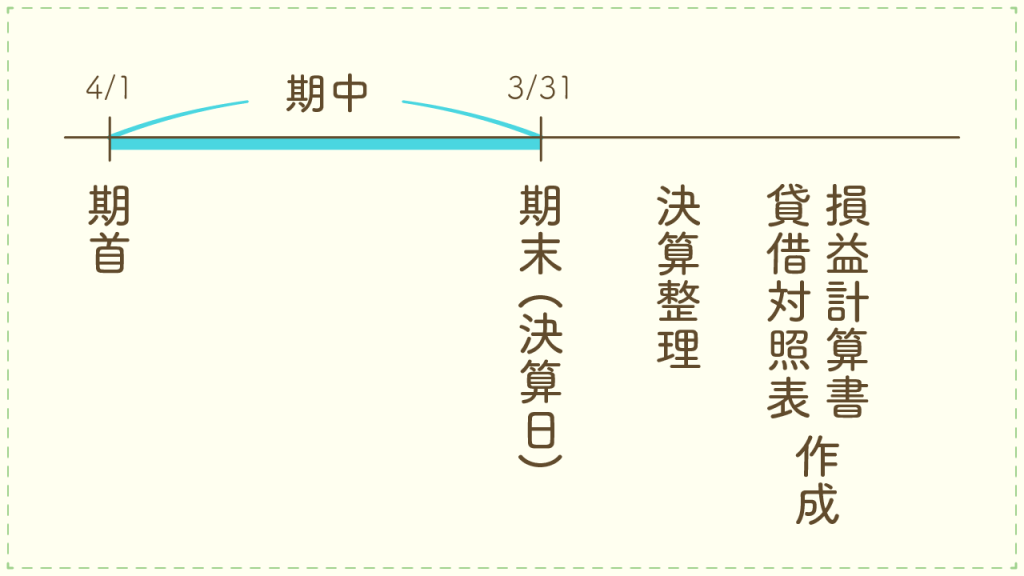

決算整理って、どの時点のお話でしたっけ?

会計期間が終わった後、貸借対照表や損益計算書を作る際のお話でした。

1年間経理作業をして帳簿をつけてきて(すっぴん)それをお出かけ用の貸借対照表や損益計算書にするためのお化粧のようなものが決算整理でしたね。

自分の立ち位置がどこなのか、意識してみてください。

売上、仕入時のおまけの話

あとは諸掛りでしょうか。

商品を仕入れる際に商品を持ってきてもらったり、売り上げてお客さんのところに運んだりしますよね。

その時、運送費とかかかるじゃないですか。運ぶのもタダじゃないですもんね。

そんな時にかかる費用が諸掛り、こんなイメージで良いです。

これも仕入れの時と売上のときで処理する方法を見ておきましょう。

仕入れる際も売り上げる際も、必ず相手がいるじゃないですか。

その際に運送費、どっちが負担するのよ?みたいな話になりますよね。

テレビショッピングなどを見ていると「商品の送料は別途いただきます」とか言ってたりしますよね。あれです。

その場合は買った側が送料を支払うって事ですよね。

「5,000円以上買うと送料無料!」とかもよくあるパターンで、これも、運ぶのにお金かかってないわけがないので、売る側が負担しているって事になりますよね。

お客さんからしてみれば無料ですが、売る側からしてみれば、運送会社さんにしっかり送料を支払っています。そんなイメージ。

仕入れの際の諸掛り

そして、仕入時の処理から。

問題文の中で、どちらが負担するとか明確に書かれている、もしくは指示がある場合にはそれに従う事になりますが、そうじゃない場合にはうちの会社が負担するものと思ってください。

そしてその費用は「仕入」に含めてください。

100円の商品を掛けで仕入れ、引き取り時の運賃を10円現金で支払ったとすると、

とこんな感じ。

そして先方負担だった場合にはしっかりと問題文に明記されます。

例えば 商品100円を掛けで仕入れた際に先方が負担すべき発送費10円を現金で立替払いした。

とこんな感じの問題になっていたりします。

仕訳しますね。

立替払いをし…となっているので、「立替金」という勘定科目を使いました。

この科目は一旦立て替えておいて、あとで先方がお金くれるよって事ですね。

(先方が負担する費用なので、間違っても○○費なんて言う費用の科目をうちの会社で使っちゃだめですよ。)

あとでお金が入ってくるので、資産の勘定科目です。増えたら左。

あとで立て替えていた現金をもらったら、こんな感じ。

これで立替金が綺麗になくなりますね。

上記二つの仕訳、それぞれの科目の総勘定元帳に転記してみてくださいね。

ここで少し困ると思います。

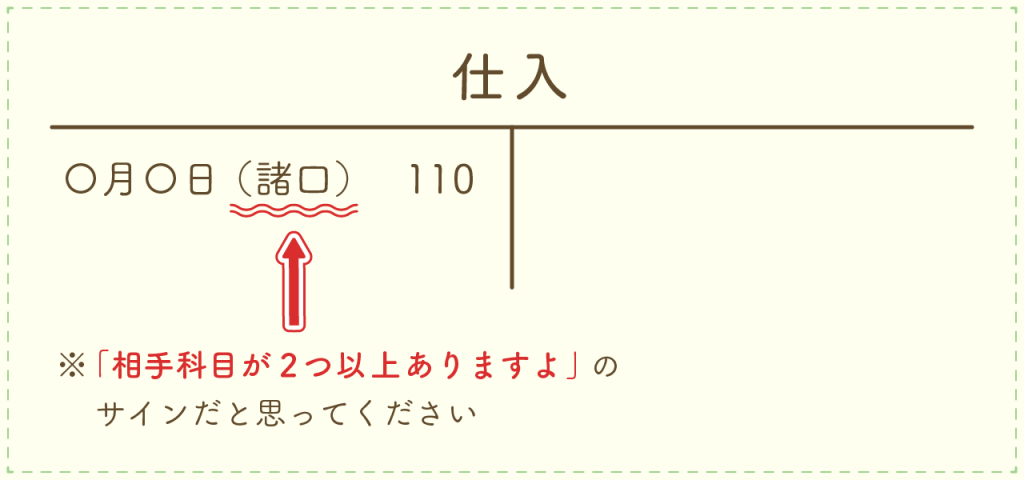

例えば一つ目の仕訳の仕入の総勘定元帳、相手勘定はなんて書きますか?

買掛金、現金、それとも両方書きますか?ってなっちゃいますね。

こんな場合は、相手勘定に「諸口」と書いてください。

今後、借方、貸方それぞれに、二つ以上の勘定科目が書かれることもしばしばあります。

その場合には、総勘定元帳の相手勘定の欄は諸口です。

例えば2つ目の仕訳の仕入、立替金、買掛金、現金の総勘定元帳の相手科目は全て諸口です。

これ、おぼえてください。

総勘定元帳に諸口と書かれていたら、「ああ、相手勘定が2つ以上あるんだな」とそう思ってください。

売上の際の諸掛り

次行きますね。

売上の際の諸掛りです。

売上に発送費の金額も含めましょう。そしてかかった発送費は費用処理します。

この時「発送費」という費用の勘定科目を使いますが、これは違う言い方をする時もあります。

ただ、それは問題文中で科目リストみたいなのがあると思うので、その中で一番近そうな勘定科目をチョイスしましょう。

送料込みで2,000円の商品を掛売上した。

その際に現金で支払った発送費200円は費用処理する。

こんな感じ。

要は原則的には相手に送料を負担してもらっている感じですね。

送料が200円かかっている分、売上を多く立てています。

本当は余分な経費がかかっていない(諸掛りのない)素の状態なら 1,800円の商品という事です。

これが、当社が送料負担だと仕訳はこうなります。

クレジット売掛金とは

あとやっておかないといけないのは「クレジット売掛金」ですかね。

これは基本的に売掛金です。

なのでもちろん資産の勘定。左が幸せです。

クレジット売掛金は、先程長々と話したように、クレジット会社から手数料が引かれて最終的に預金などに入金になります。

手数料は「支払手数料」という費用の勘定科目を使用してください。

費用なので発生したら左です。

皆さんがお手持ちの参考書にもに例題があると思うので、それを見てもらえばいいかと思いますが、どの段階で手数料を控除するかは問題文中に指示があると思います。

ちなみに売り上げた時に手数料を考慮した場合にはこんな形ですね。

問題ではこの形が多いのかもしれませんが、私の感覚からすると、(あくまでも私の感覚です。)クレジット売掛金が預金などに入金になったときに手数料を計上するほうが自然かなと、そんな感じがしてます。

ここでかかる手数料は、売上に関連するというよりもクレジット会社から入金になる時の、代金回収に関する手数料の要素が強いんじゃないか?と私としては思うからです。

うちの会社は売上をお客様にクレジットカードで決済してもらうようなことがないので、クレジット売掛金という勘定科目を実務上で使ったことはないのですが、クレジットでの売り上げ処理は昔から当たり前のようにあって、その時は単純に売掛金勘定を使っていました。

そして手数料は売掛金回収時に差し引いていました。

その仕訳も、一応書いておきますね。

こんな感じですね。

いかがでしょうか。

商品売買にまつわる他の処理もいくつかお話しましたが、まずは基本の、商品売買の三分法からマスターしてくださいね。

3つの科目、思い出せますか?

しっかり復習しましょう。

今回はこんなところで。

コメント