有形固定資産2

有形固定資産、買ってからその後の話

その6に行きたいところなんですが、有形固定資産も流れで決算あたりのことまで見てしまいましょう。と言うわけで「その5.5」になります。こちらの「その5.5」をご覧になられる方は、その前に一つ前の「その5」を読んでいただけるとお話がスムーズになります。

前回は取得と修繕関係だけでまとめましたが、まだまだストーリーはあります。

使ってて古くなったら売ったりしますよね?

また、何年も持ち続けることだってあるでしょう。

そんな形で、商品売買の時のように一連の流れを見ておきましょう。

「推し」の写真集の話

ここで、前回の写真集のモヤモヤの話を蒸し返します。

取代さんの「推し」の写真集、2,000円で買ったわけですが、次の発売は5年後を予定しているって知ってましたか?そこまで、新しい写真集発売されないらしいですよ。

あぁ残念。長いなぁ。そうしたら、この5年間は今ある写真集1冊を大切に眺めていくことになりますよね。

ここで、取代さん自身が会社だったら…という話をします。変な例えですね。でも行きましょう。

取代さん、会社で働いて給料もらいますね。取代さん自身が会社なので、この給料という収入、売上として例えますよ。

売上を上げるために、取代さんはどうしますか。

まずね、しっかり睡眠をとって、食事もちゃんととりますね。ちゃんとした睡眠をとらないと、仕事になりません。という事は売上に繋がらないんです。

枕とか大事ですね。これ売上のためになるものなので消耗品費で費用計上しましょう。

そして食事は食費という立派な費用になります。(本来会社で生活上の食費は費用にはしませんが、今は取代さん自身が会社なので、車でいう所のガソリンみたいなものだと考えましょう。)

と、これで日々の通常営業は可能になったでしょうか。

でね、まぁうるさい同僚がいたりするわけです。面倒な人だな…なんて思いながら、ストレスをためつつ日々の仕事をこなします。うるさい同僚って、えっ、私のことですか?気をつけます。

そんなとき、そのストレス、何で癒しましょうか。

そう。「推し」ですよ。写真集眺めて癒されたいですね。

でね、この写真集、ストレス発散のために使うんで、取代さん自身が会社だとすれば、会社(=取代さん自身)をメンテナンスする大事なものです。

前回で学習した、資本的支出や収益的支出みたいなものです。メンテナンス、大事ですよ。取代さん自身を長持ちさせてくれたり、ちょっとぶっ壊れ気味だった心を元に戻してくれます。

ただ、残念なことに5年間は新しい写真集、発売されないんでしたね。もうね、大事に大事に、5年間この写真集に癒され続けます。自身をメンテナンスすることで売上につながるんですから。

そうなるとこの写真集、5年間はずっと売上に貢献してくれますよね。いくらで買ったんでしたっけ?たしか2,000円。

ちょっとおおげさかもしれませんが、5年間、売上に貢献し続けてくれるわけですよ。で、5年間、毎日毎日めくって眺めるので、もうボロボロです。

5年後、古本屋に持って行っても相手にしてもらえませんでした。タダでも引き取ってはくれません。プレミアつくと思っていたのにね。残念。

でも、取代さんからしたら、この5年間に活力を与えてくれ、売上にずっと貢献してくれた、とても大事な資産だったんですね。

(本当は資産じゃないけど、取代さんの気持ち的には立派な資産でしたよね。しっかりと役目を果たしてくれました。)

これ、どうですかね。2,000円で5年間使えたって事は、1年で400円分の価値があったとは言えないでしょうか。

そうしたらですよ、1年使うごとに、400円ずつ価値が下がって行って、結果5年後に価値が0円になる。こう考えると合理的な気がしませんか。

取代さんには大事な資産だったので、2,000円を一気に費用にしちゃうなんて…わたあめと同じだなんてって思っていたものですよね。

だからせめて、毎年ちょっとずつ価値を減らしていく。5年間大事に使う。そんな気持ちじゃないでしょうか?

お給料と言う売上に、癒しと言う形で毎年少しずつ貢献してくれた写真集。一気に2,000円分の貢献をしたわけではなく、毎年、そして毎日貢献してくれていたはずです。

なので5年間での売上に、写真集の2,000円はそれぞれ5年分の価値として対応させてあげるのがとてもとても理にかなっている気がします。

推しの写真集、簿記では…

実は、これ簿記の世界(会計の世界)での考え方でもあります。

「費用収益対応の原則」と言います。

難しい言葉ですね。ちなみに簿記3級では出てこない言葉かもしれません。覚えなくてもいいですよ。

要は、収益と費用って、バランスがあるんですね。この写真集のように。そんなお話を前提として、そろそろ本題です。

有形固定資産って、そもそも何のために購入するんでしょうか。

そう。会社は売上を上げないといけなくて、その手段として有形固定資産が必要になるわけです。

工場としての建物、そしてその建物の中にある機械、これらって全て売上に貢献するためにあるものだと思いませんか。

社長の趣味が機械集め…なんてことで機械買ったりはしないはずです。機械が稼働し製品が量産され、それを売る。(=売上となる)建物や機械は、売上に貢献するんですね。

あれ?これってまさに取代さんの写真集のお話と似てるんじゃないですか?

特に有形固定資産はそもそもが長持ちする、金額も大きいものでした。買ってすぐにダメになったり、一瞬でわたあめのように無くならない。そう、長い間売上に貢献し続けてくれます。

そうしたら、長い期間かけて、少しずつ価値を目減りさせていくのが合理的って話になりませんかね。有形固定資産のうち、売上に対応した分を費用として計算することが理にかなっていますよね。

この、毎年少しずつ有形固定資産の価値を目減りさせていき、元々は資産だったものを少しずつ費用化して行くことを「減価償却」と言います。

資産と言う左にあったものを、費用と言う左に毎年少しずつ移しかえていくんです。

売上への貢献度を毎年少しずつ考えていくという事です。

減価償却のイメージ

また、ちょっと違った見方で、分かりやすいもので説明してみますね。

宅配便の会社のトラック。これって宅配便の会社には無くてはならないものじゃないですか。そもそもトラックないと、ものが運べません。売上あがらないですよね。

トラックだと、少し分かりやすいですかね。毎日何百キロって走ったら、トラックだってだんだんくたびれてきますよね。価値、下がっていきますよね。

トラックを買い替える時、今まで使ってたトラックは売ることになりますけど、この時、新車で買った時からすると、まぁそれはそれは安くなっちゃいます。

そうですよね。激しく使ってますし。価値は落ちますよね。そんな意味でも、減価償却は必要です。いつまでも新しいままじゃない。毎年毎年、使う事によって(売り上げに貢献することによって)価値は目減りしていきます。

そんなイメージを持ってもらうと、減価償却、分かりやすいかもしれません。

あとね、簿記の目的であった、貸借対照表や損益計算書の作成にも沿っていますよ。

今会社に何があって、それって良くも悪くもどれくらいの価値なの?(貸借対照表)って言う事と、

で、いくら儲かったの、その成績(内容)ってどうなってるの?(損益計算書)を表しているんでしたよね。

新車で買った車が1年、2年と時が経って価値が落ち、もちろんたくさん使う事でも価値が減る。新車当時と数年後では、貸借対照表の金額が同じじゃダメだと思いませんか。

あと、いくら儲かったの?って言う事も、写真集でどれだけ癒され売り上げに貢献したかと同じように、売上に対して、トラックがどれだけ貢献しているのか、これを費用として示し、売上に対応させることが正しい成績の開示につながると思いませんか。

そういう意味でも減価償却って理にかなってるんですね。

減価償却、なんとなくですがイメージ付きましたかね。

減価償却の簿記上での処理

それでは肝心な簿記上での処理です。

減価償却は、年に1度、決算整理で行われます。また、減価償却には様々な計算方法があるんですが、3級では「定額法」という計算の仕方になります。

それぞれの有形固定資産に「耐用年数」と言うのが決まっていて、耐用年数は、それぞれの有形固定資産がどれだけの期間使えるかの目安だと思ってください。

先程の写真集の5年って言うのは、次の新しい写真集発売までの期間でしたが、それこそそれって使用できる期間としてはあまり根拠のない数字でしたよね。

ボロボロになるまで、無理やり5年持たせましたもんね。

なので簿記上では、それぞれの有形固定資産に適した耐用年数が与えられます。

気持ちでバラバラに年数が変わるんじゃなくて、基準が決まっている。試験では「耐用年数は○○年」と、必ず問題文中で与えられるので安心してください。

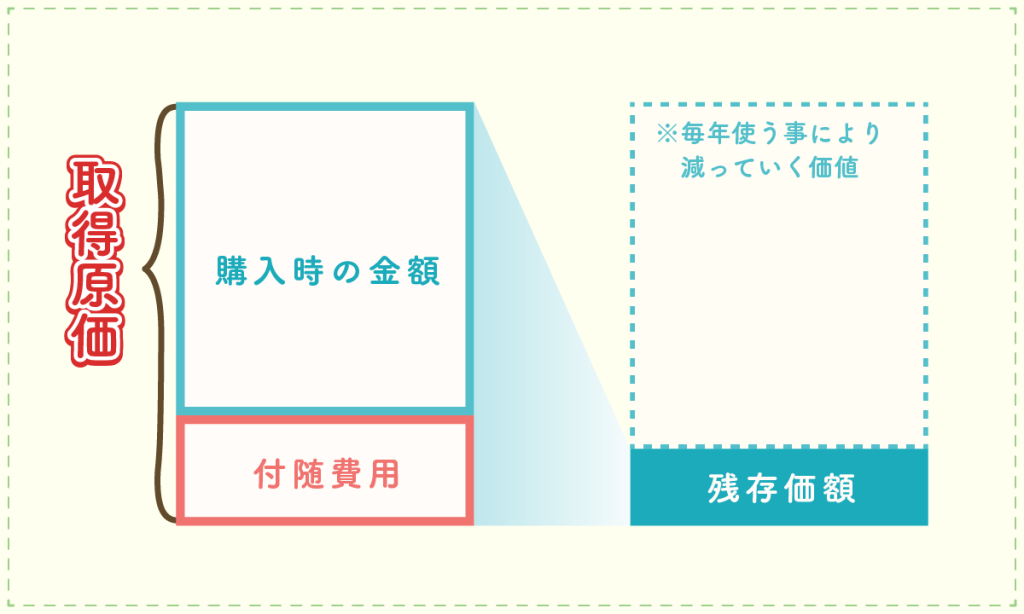

また、減価償却計算に使う計算要素としては耐用年数以外に、「取得原価」と「残存価額」と言うのがあります。

取得原価と言うのは買ったときに使えるようにするまでにかかった付随費用も含めたコミコミ金額。

残存価額は、耐用年数ギリギリまで使った後に残っている価値だと思ってください。

車だって、散々使った後に売っても、いくらかで買い取ってくれますもんね。残存価額はそんなイメージで良いですが、これも試験の問題文の中にしっかり与えられます。

具体的な減価償却費用の例(公式あり)

それでは具体例を見ていきますね。

今期の期首に建物を購入したとしましょう。

取得原価は10,000,000円、残存価額は取得原価の10%、耐用年数は30年。減価償却の方法は定額法です。(←簿記の試験ではこんなふうな問題文で出題されることが多いです。慣れてくださいね。)

そして今期の決算整理がやってきました。

この計算はこんなふうにします。

(10,000,000-10,000,000×10%)÷30=300,000

1年分の減価償却費の計算方法

(取得原価-残存価額)÷耐用年数=1年分の減価償却費

です。

難しく考えなくても大丈夫です。

最後に残る価値(残存価額)があるので、最初に買った時のコミコミ金額からそれを差し引き、差し引いたあとの金額を耐用年数で均等に割るだけです。(定額法の場合です。)

最後に残る分だけはしっかり残して、あとは決まった年数でちょっとずつ価値を目減りさせていきます。

で、ここで計算して出た金額を仕訳にします。

とこんな感じ。新しい用語が出てきましたね。

減価償却

まずは減価償却費。

減価償却は、有形固定資産の価値を少しずつ減らし、その減らした分を費用にかえていくものでしたよね。なので、減価償却費は費用の勘定科目。左です。

建物が売上に貢献してくれた分(1年分)を費用化しました。

建物が30年間頑張ってくれるので、1年でその価値の30分の1を費用にするわけなのですが、ここで気をつけないといけないのが残存価額でしたね。

30年経って、価値がゼロになるわけではなく、ちょっとだけ価値、残るんですね。それが取得原価の10%だと言っています。

要は10,000,000円だと、その10%の1,000,000円。30年間使っても最後に1,000,000円の価値は残ります。

という事で、10,000,000円から1,000,000円を差し引いた、9,000,000円を30年で均等に費用にしていく(ちょっとずつ、価値を減らしていく)と言うわけです。

そうして毎年同額ずつ減価償却していくと、30年でぜーんぶ償却し終えたところで、最後に価値が1,000,000円残りますよと。

減価償却累計額

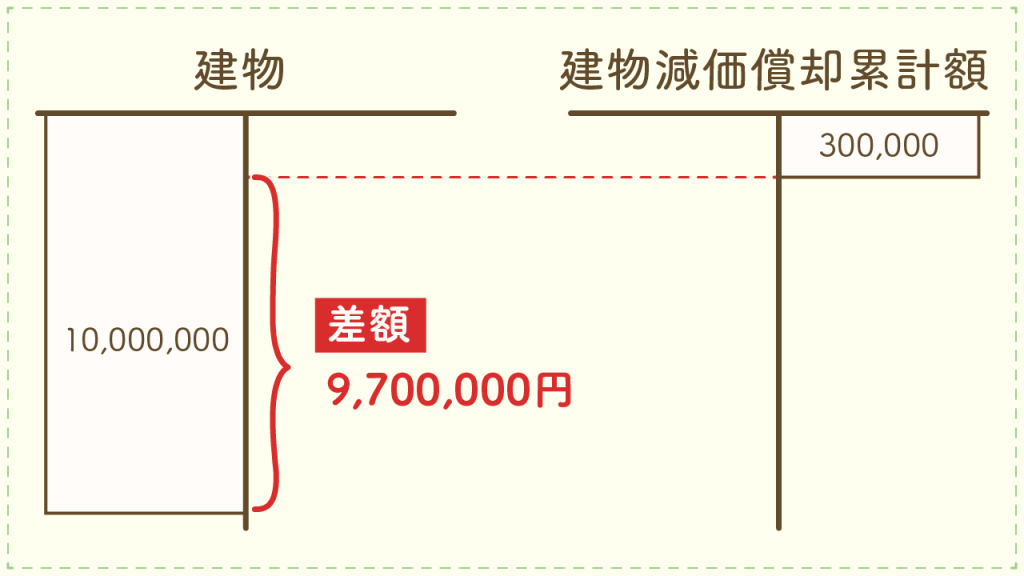

そして仕訳の右側。「建物減価償却累計額」です。

これはどういうものかというと、「資産のマイナス項目」だと思ってください。聞きなれないですね。

資産のマイナス?どういう事でしょう。

資産の価値を少しずつ減らしていくので、直接的なイメージとしては

と考えるのが分かりやすいかもしれません。

実はこれも正しい方法で、このように有形固定資産を直接的に減らす方法を「直接法」と言いますが、3級ではこの方法、習いません。

そして「建物減価償却累計額」という資産のマイナス勘定を使う事を「間接法」と言います。

3級では主に間接法を使っていくので、慣れてくださいね。要は、減価償却を終えた後に、今どれだけの価値が残っているのかを間接的に把握するんです。

上の画像を見てもらえますか。

減価償却累計額は資産のマイナス勘定なので、資産と言う居心地のいい場所である左のマイナス、つまり逆側の右に300,000円が計上されています。仕訳からもわかりますよね。

そして建物の勘定は、最初に購入した金額(取得原価)のまま残っています。

決算整理後の建物の帳簿上の価値を知るには、このように、二つの勘定をぶつけ合って、差額で把握します。

この方が建物から直接減価償却費を引いてしまうより、それぞれの情報がはっきりとわかる分、見やすい気がしませんか。

建物は最初買った時いくらだったんだろう。(貸借対照表に計上される建物の金額)そして、減価償却の積み重ねでどれだけ価値が減っているんだろう。(貸借対照表に表示される建物減価償却累計額の金額)って。

ちなみに、2年目、3年目と減価償却していった際には、建物減価償却累計額がどんどん増えていき、建物の金額はそのまま据え置かれるので、建物VS累計額の差額によって、それぞれの年の価値を把握していくことになります。

ちなみに、建物減価償却累計額としていますが、減価償却累計額として、例えば車両運搬具、備品などを減価償却した際に一つの累計額の中にどんどん入れていく方法もあります。

貸借対照表を見た際に、「減価償却累計額」と、頭に有形固定資産の勘定科目が付いていない場合には、例えば仮に車両運搬具を減価償却(100,000円)した際にも

と言った感じで同じ減価償却累計額に追加していくこともありますので、覚えておいてください。

ただ、備品、車両運搬具、建物…と様々な有形固定資産を持っている会社さんでは、建物減価償却累計額・車両運搬具減価償却累計額…のように、一つ一つ累計額の勘定を区別したほうが、分かりやすいと思いますよね。

車両しか有形固定資産を保有していない会社さんであれば、単純に「減価償却累計額」勘定を使えばいいと思います。そこは、それぞれの会社さんで適宜使い分ければいいですね。そんな感じです。

長々と書きましたが、決算整理での有形固定資産の処理(減価償却)いかがでしょうか。

これも計算を何度も何度も繰り返して、慣れてもらうのが一番かなと思います。

有形固定資産の取得時期での違い

それでは次です。有形固定資産を購入する場合、絶対に期首で取得するとは限らないですよね。

例えば×1年4月1日から×2年3月31日が会計期間の会社で、×1年8月1日に建物を買いました…という事だってもちろんあります。

この場合の決算整理(減価償却)を見ておきましょう。

ちなみに建物は1,000,000円で購入、残存価額は取得原価の10%で耐用年数は30年です。定額法。

どうですかね。ちょっと想像つきますかね。

そうです。決算日まで丸1年あったわけじゃないので、減価償却も建物を使用した期間の月数分だけ行います。

計算式行きますよ。

(1,000,000-1,000,000×10%)÷30×8/12=20,000

会計期間:×1年4月1日から×2年3月31日

決算において、×1年8月1日に購入した建物(取得原価:1,000,000円、残存価額:取得原価の10%、耐用年数:30年)について、定額法により減価償却を行う。

とこんな感じです。

8月から翌年3月まで使っているので、8か月分減価償却します。この時、8.9.10.11.12.1.2.3と、指折りで数えてください。

馬鹿馬鹿しいと思わないで、しっかり指でおって、「はち、きゅう、じゅう、じゅういち、じゅうに、いち、に、さん」って試験中も迷惑にならない程度に声に出した方がいいですよ。かなり小声でね。私も計算する際は2回くらい確認します。

月数での按分、忘れないでください。そういう意味でも、試験が始まったら、まずは会計期間、しっかり確認して線引いたり丸で囲ったりしておくと良いですよ。

決算整理では会計期間を気にしないといけない事項がたくさん出てきます。何月決算?そして今自分はどこにいる?っていうのを常に意識しましょう。

有形固定資産を売る

ちょっと長くなりましたね。もう少しですので頑張りましょう。

次は売却。

車とかね、建物もそうですけど、たまに売るんですよね。その時の処理。

売却例①

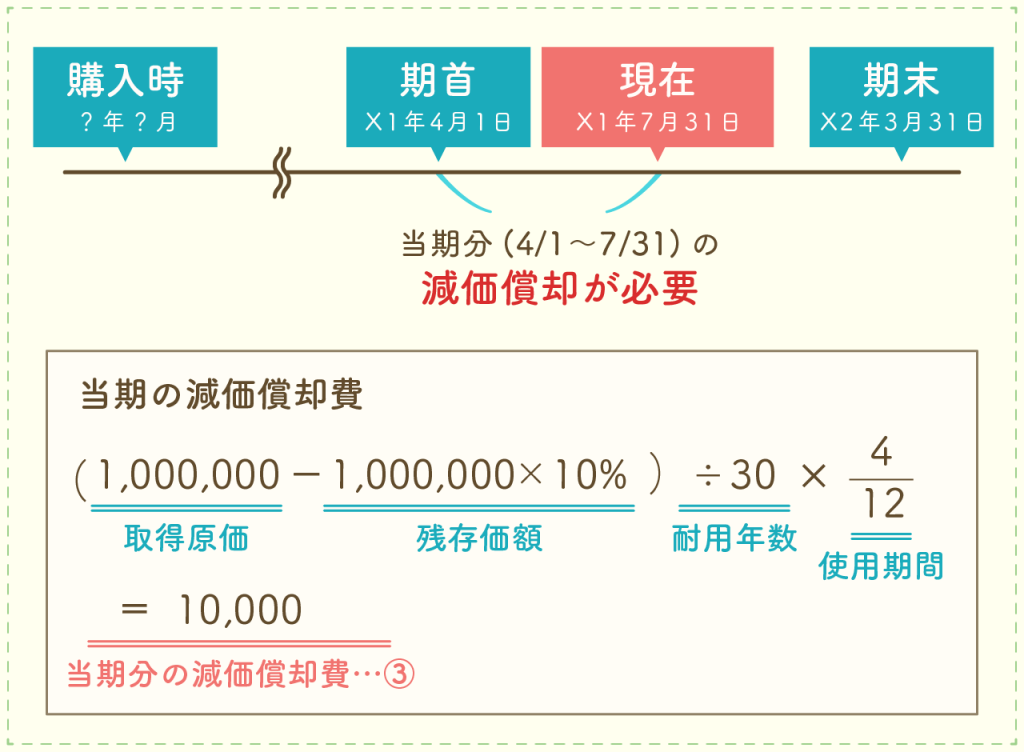

これも、会計期間の途中で売却した時の処理を見ましょう。

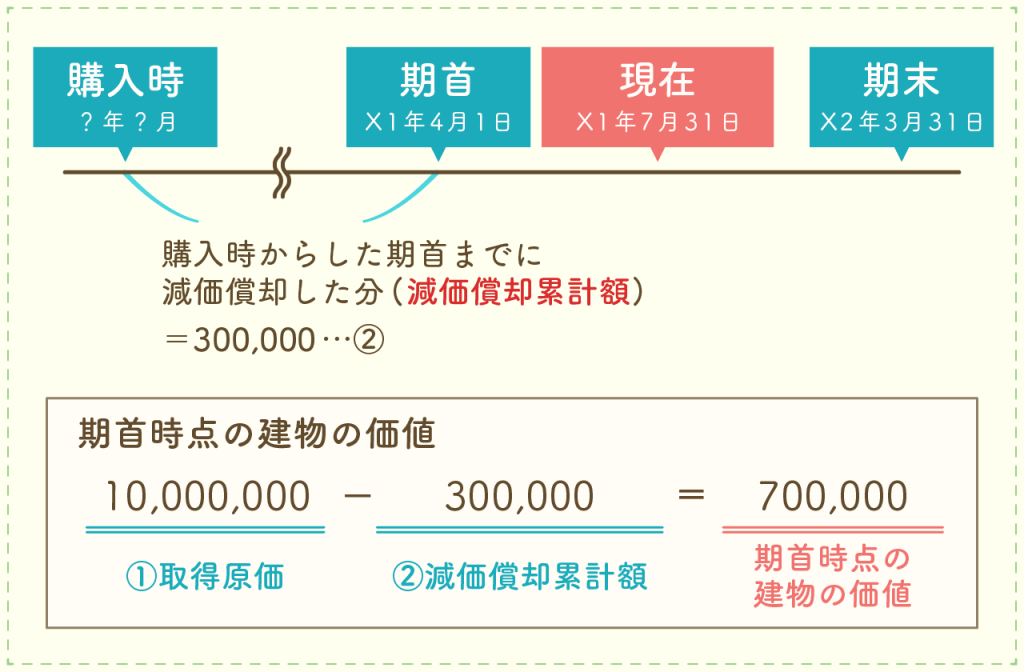

【会計期間】×1年4月1日~×2年3月31日

【建物】取得原価:1,000,000円、×1年4月1日時点でのこの建物の減価償却累計額:300,000円

【残存価額】取得原価の10%、耐用年数30年:定額法

を、×1年7月31日に売却した。売却金額は680,000円、代金は8月末に受け取ることとした。

×1年7月31日時点(売却時)の仕訳をしてみましょう。

はい、まずは仕訳を示してしまいました。

このように仕訳が何行にも及ぶ場合、分かるところからどんどん書き込んじゃいます。

期首時点での建物の価値

まずは売却しているので、その有形固定資産自体をそもそも無くしてしまう処理です。

元々あった建物:1,000,000(取得原価)と、減価償却累計額:300,000(今まで減価償却した分の積み重ね)はもう無くしちゃいますね。両方とも元々あった場所の逆に仕訳すれば消えますね。

ちなみに、×1年4月1日時点でのこの建物の価値は700,000だったという事はもう理解できますよね。(この700,000円のことを帳簿上での価額なので「簿価」と言ったりします。)

この700,000円分をまずは消し込みます。

①と②ですね。ササっと書き込んじゃいましょう。

当期分(期首〜売却日)の減価償却費

次行きますよ。

期中に売却していますね。期首から売却時点まで使ってたんですよね。

その間もしっかり売り上げに貢献していてくれたわけです。という事は減価償却が必要ですよね。(減価償却は決算整理って言いましたけど、売却時は別だと思ってください。)

×1年4月1日~×1年7月31日まで。 「しぃ、ご、ろく、なな」と4か月。と言うわけで

(1,000,000-1,000,000×10%)÷30×4/12=10,000ですね。

4か月分の減価償却費は10,000円。

そんなわけで、「減価償却費 10,000」を記入。③

売却して得る金額を追加

で、問題文中に680,000円で売ったって言ってますね。 代金は翌月末にもらえるみたいです。

これ、「未収入金」と言います。資産の勘定で左が居心地良し。あとでお金もらえますよと。

ただ、商品売ったわけではないので、売掛金じゃないです。そういう場合に使います。未収入金。覚えてください。未払金の逆バージョン。

そう、それが680,000円。 ④ですね。

借方・貸方のバランスを取る

さぁ、ここまで来たら取代さんの知ってること、全部しましたね。

右と左で金額を比較してください。

右は一目瞭然 1,000,000円。

左を合計してみましょう。②+③+④です。どうですか。990,000円になりますね。

仕訳の右と左ってバランスしないといけないんでしたよね。

左、10,000円足りません。

そうしたら、「固定資産売却損」と言う科目を使います。左が10,000円足りないのを埋めるのは、費用です。損です。

これも、深く考えなくても良いですよ。

左が足りなきゃ、損で処理。

逆に右が足りなかったら、「固定資産売却益」です。儲かっちゃった。って事ですね。収益の勘定科目。右です。有形固定資産を売ったときに使う科目です。「固定資産売却益・固定資産売却損」。

出来れば売却益のほうが嬉しいですね。売却時はトントンって事はあまりなく、大抵の場合損か益、どちらかが出ます。

どうですかね。理解できましたかね。

売却する時、それが期中なら、期首からそこまでの減価償却忘れないでくださいね。

あとは仕訳。分かるところからどんどん埋める。最後に差額が出たら、売却益か売却損です。

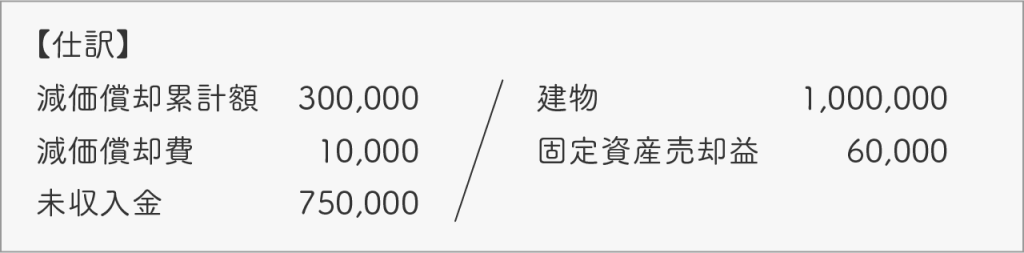

売却例②

上の建物が750,000円で売れた場合の仕訳もしてみましょうかね。

こんな感じです。 総勘定元帳への転記もしてくださいよ。総勘定元帳での建物の相手科目は何ですか?

復習です。答えは「諸口」でしたね。

ちなみに、今まで左右みたいに言ってましたが、これ「貸借」って言ったりします。貸借対照表の貸借と同じ言い方。

右左がバランスしてなかったら、「貸借が合ってない」なんて言ったりします。参考まで。

しっかりと貸借をバランスさせてくださいね。

残存価格0の場合

ちなみに、減価償却時の残存価額ですが、ゼロって場合もあります。

カラッカラまで使い切って、もう何も残らない状態まですり減らすって事ですね。推しの写真集みたいです。

残存価額がゼロの場合の減価償却費の計算の練習もしてみてください。

一応具体例見ておきます?

車両運搬具 1,200,000円で当期首に購入。残存価額ゼロ、耐用年数6年 定額法で償却。期末で決算整理です。

計算式 1,200,000÷6=200,000

以上です。残存ゼロなので、残りを考慮する必要なし。取得原価を全部、6年で償却します。そんな感じです。

あとは減価償却関連で言うと「土地」があります。土地は使用することや時間の経過で、価値が目減りしないものと考えられています。なので減価償却はナシ。

土地は購入時の取得原価がそのまま貸借対照表にのっていると思ってください。

有形固定資産のお話としてはここまで。お疲れ様でした。

改めて、簿記の目的とは

ここまで有形固定資産の処理で盛沢山でしたから、ここからは少しリラックスしてお付き合いください。なお、読み飛ばしていただいても内容的に影響はないのでご安心ください。

それでは進めて行きます。

先程、減価償却は「決算整理で」というお話をしました。

そもそも、なぜ決算整理が必要なんでしたっけ?

簿記の目的のお話、ここでもう一度しておきますね。簿記の最終目的は、貸借対照表や損益計算書を作ることでした。

1年間の帳簿付け(仕訳・総勘定元帳への転記)を行い、その帳簿をベースにして貸借対照表や損益計算書を作るのでした。

帳簿(総勘定元帳など)は会社の中での出来事であり、要はすっぴん状態。それを決算整理というお化粧をして、晴れて表に出て行く貸借対照表や損益計算書の形にします。

貸借対照表や損益計算書は会社の内部の人だけでなく、外部の人の目にも触れますからね。どこに出しても恥ずかしくない、整った状態にしないといけないんです。

そして、その決算整理と言う名のお化粧、何のためにするんでしょう。

すっぴん状態だった帳簿を「今、良くも悪くも何がどれくらいあるの?」(貸借対照表)と「で、この1年でどれくらい儲かったの?」(損益計算書)が分かるようにするために行うのでした。

という事は、決算整理をしないと、表に出していい状態にはなっていないという事なんです。

決算整理が必要な事項は全部そうです。逆に言えば、1年間帳簿をつけ終えた時点で、「今、良くも悪くも何がどれだけあるの?」や「どれだけ儲かったの?」が分かる状態になっている勘定科目であれば、決算整理はスルーして、そのまま貸借対照表や損益計算書に載せていけばいいんですよ。

今回のテーマであった減価償却は決算整理事項でした。

という事は、有形固定資産については、決算整理前に「今、良くも悪くも何がどれくらいあるの?」や「どうれだけ儲かったの」ということの、正確な要素になっていないという事なんですね。

(ちなみに前期以前から継続して保有している有形固定資産であれば、決算整理前までの1年間、帳簿上は何も手を加えていない状態となっています。)

有形固定資産を1年間使う事によって価値が落ち、その価値分は、売上に貢献するものであったわけですから。

その価値分を、有形固定資産からは減らし、減らした分だけ費用化するべきですよね。費用にすることによって、どれだけ売り上げに貢献したのかが「見える化」するわけです。この処理をして初めて、貸借対照表や損益計算書に載せていい状態になるのでした。

まとめ的に書いておくと「決算整理が必要な勘定科目=帳簿そのままの状態では、最終的に表に出せない」という事を、少し頭の隅に置いておいてください。

簿記の試験に向けて問題を解いていると、当たり前のように決算整理をサラッと進めていくことになりますが、決算整理を何のためにやっているのかを見失うようなことにならないよう、整理しておくと良いと思います。

そんなわけで、ちょっとおまけの話でした。

改めて、お疲れ様でした。

コメント