決算整理2①

前回からの決算整理の続きです。

少し長くなりそうなので、記事をいくつかに分けてお話ししますがご心配なく。一つ一つの内容は、しっかりと理解をしながら進めれば決して難解ということはありません。

決算整理事項諸々

前回、簿記3級で出題の可能性のある決算整理事項を列挙しましたが、そのうちでこれまでのブログ記事に登場していないものをここから先でご紹介したいと思います。

未学習のものだけピックアップしていきますね。

当座借越勘定への振替え

こちらは、当座預金の説明の時に内容としては既に出てきています。どういう事かと言うと、「不渡り怖いよね。」と。そのために銀行と当座借越契約結びますよってお話しましたよね。

(よろしければ復習の意味も込め「その3」をご覧ください。)

で、当座預金残高がマイナスになっちゃっても、一旦銀行側で一定額までは大丈夫なようにしておきますよと、そんな契約でした。

そして、ちょうど決算時に当座預金の残高がマイナス状態だった時のお話です。

決算整理前の試算表見たら、当座預金勘定が貸方残高になってるんですね。これ、資産のマイナス状態になっちゃってるんで、決算整理で放っておくわけにいかないよって話です。

ちゃんと負債の勘定科目を設けて、資産のマイナス状態は解消しておきましょう。この時に使う科目が「当座借越」または「借入金」です。どちらも負債。感覚的には借入金のほうが分かりやすいですかね。

でも、他に銀行などから借り入れがある場合などは、この当座預金のマイナス分を「借入金」の中に足し合わせ、まぜこぜにすると分かりづらいかもしれません。そんな時は「当座借越」勘定を使ったほうがいいかもしれませんね。

練習問題、また実際の試験でも、「当座借越」「借入金」が同時に存在するものが多かったです。

そんな場合には「当座借越」を使う事になると思います。

どちらを使うかは基本的に問題文次第だと思うので、焦らず問題文を確認したいですね。

当座借越は、銀行から一旦お金借りてるのと同じですよってお話、しましたよね。なので、「借りてる状態です」を貸借対照表上でもしっかり示しておく。あまりうれしくない状態ですが、貸借対照表には、「良くも悪くも、今、何がどれだけあるんだっけ?」を正確に示す必要がありましたよね。

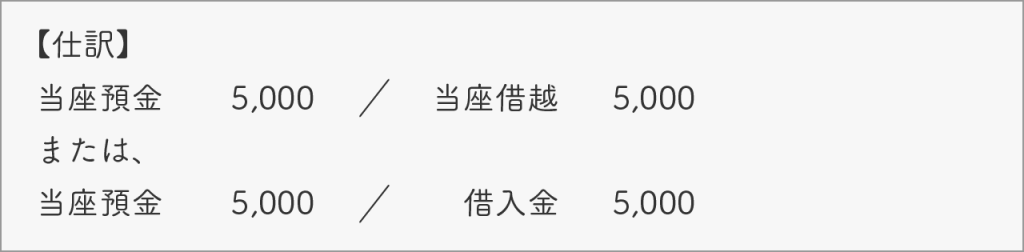

仕訳例を書いておきます。

ちなみに決算整理前の当座預金の貸方残高は5,000円だとしましょう。

【取引】

決算において、当座預金の貸方残高5,000円を当座借越勘定または借入金勘定に振り替える。

とにかく当座預金勘定をマイナスで残したくないので、当座預金をゼロにするための仕訳です。

同時に当座借越、または借入金が仕訳の反対側に登場するので、「一旦借りてます」って言う事が分かりますね。

翌期になってからの処理も同時に確認しておきましょう。

このまま当座借越や借入の状態にしておくと、翌期首でのマイナス残高が認識できなくなっちゃいます。なので、翌期首になったら、当座預金をまたマイナス状態に復活させますよ。

【取引】

期首につき、決算時に計上した当座借越について再振替仕訳を行う。

と。良いですかね。でもこれは翌期首での処理です。

貯蔵品への振替

はい。次の決算整理項目に行きます。「貯蔵品への振替」です。

これは、例えば比較的大きな会社に多いかと思うのですが、切手とか、必要な時に1枚1枚買うってちょっと面倒じゃないですか。

日々の業務の中で頻繁に郵便を出す会社さんなどは、一度にある程度の量で切手を買ったりします。

また、印紙ですね。以前のブログ記事でお話したように、領収書類や契約書類へ印紙の添付が必要なので、たくさん使う会社は、一度にたくさん会社に用意したりって事があります。

通常の仕訳

例えば切手だと、郵便局で購入した際に、費用の勘定科目である通信費で処理をします。

【取引】

郵便切手100,000円を現金で購入した。

そもそも、使う事を前提にしているので費用で計上するんですね。通信費は費用の勘定科目です。

印紙も同じです。

【取引】

収入印紙100,000円を現金で購入した。

と、印紙は租税公課、これも費用の勘定科目で処理をします。(租税公課は以前、費用の記事のところでご紹介済みです。)

もう、基本的に使う前提なので、費用としましょうと。

決算で切手などが残っている場合

以前のわたあめのお話、思い出してください。語弊を恐れず言えば、費用は消えてなくなるイメージなんです。

ところが…です。なんとなく気づきますかね。決算日になってね、使いきれずに結構残ってることもあるわけですよ。

例えば、決算日近くになって切手をちょうどきらしちゃって、決算日10日前にいつも通り100,000円分買ってきました。

【取引】

決算日10日前に、郵便局で切手100,000円を現金で購入した。

日々、そんなに何万円分も使うわけじゃないので、決算日になって、8万円分残ってましたよってなった。

そうなんです。決算日になって、切手、使い切って消えてなくなってなかった。そうなったら、貸借対照表の、今、何がどれくらいあるの?に関わってくるんですよ。だって、未使用で残ってますもんね。

決算時の仕訳

そんな時に登場するのが「貯蔵品」。資産の勘定科目です。

決算整理でこんな仕訳をします。

【取引】

決算において、通信費として計上していた郵便切手のうち、未使用分が80,000円ある。

①・②の過程をふんで、

使った切手は20,000円分、費用として。

残った分は80,000円分「貯蔵品」という資産として。しっかり分別が出来ましたよね。

ちなみに、一度に買った切手のうち、使ってない分は費用にしたらまずいですよね…と言うわけで、費用の取り消し(費用である通信費を右側に記入)の処理をすると考えてもいいです。

収入印紙・租税公課で処理していたものを、決算時点で残っていたら貯蔵品へ振替えてください。

上記の内容、商品売買の際の期末在庫の処理に似ていると思いませんか?一度商品売買の決算整理に戻って復習してみると良いと思います。

期末在庫分を 「繰越商品 ×× / 仕入 ××」と処理した時のお話です。

商品売買の時も「仕入」という費用になっているもののうちから、売れ残った在庫を「繰越商品」という資産の勘定に振り替える処理をしたのではないでしょうか。(不安な方は商品売買の決算整理に戻って復習してみてくださいね。当ブログですと「その2.5」になります。)

なお、切手や印紙の費用処理したものを決算時に資産に振り替えるのは、換金性が高いからとも言われていますのでそんな面もあるんだなと思っておいてください。

貯蔵品の翌期首の処理

貯蔵品についての翌期首の処理も見ておきましょう。

これも当座借越の翌期首の扱い同様、決算時には必要な情報ではないので、そこまで神経質になる必要はないです。もっと言うと、決算整理には関係ありません。ただ、流れで見ておいた方がいいと思うので、ここでやっつけちゃいましょう。

一応決算時に貯蔵品としましたが、基本的に使い切っちゃう前提のものだったので、翌期首にまた元の費用の勘定に戻しておくという処理です。

【取引】

期首につき、決算時に計上した貯蔵品(切手)について再振替仕訳を行う。

と。難しくはないですね。

前期は費用としなかった(未使用)分が翌期に貯蔵品として繰り越され、翌期でまた通常通り使っていくので費用に戻すと。これからわたあめのように消えてなくなりますよと。そんなイメージです。

これも、処理としては決算時の仕訳を逆にするだけなので、機械的にやって良いとは思いますが、使われていくイメージ(流れ)を感じながら処理したほうがただの暗記にならないので、良いと思います。

ちなみに、このように翌期になって逆仕訳をすることを「再振替仕訳」と言います。

先程の当座借越の翌期首の処理にも出てきた文言ですね。

他の処理もそうですけど、実際に起こっていることが仕訳になっているので、そのイメージを持ちながら仕訳をした方が、頭に入りやすいと思います。

貯蔵品からの余談

ここから先は余談ですので、余裕がなければ読み飛ばしてください。

実は例えばボールペンとかも大量買いしたりします。インターネットで買ったりすると、たくさん買うと安くなるみたいなのってあったりするじゃないですか。

それで100本とか買うとしますね。これで決算時、80本未使用でしたよってなることもありますね。

こんなボールペンとかも買った時は使い切るのを前提に費用として計上しているので、貯蔵品に振り替えることもあります。

また、貯蔵品ではなく、「消耗品」という資産の勘定科目を設けて、そこに振り替える場合もあります。

「消耗品費」という費用の勘定科目、そして「消耗品」という資産の勘定科目というわけです。紛らわしいので間違えないように注意したいですね。

ただ、どちらにせよ問題文に必ず指示があります。

なのでボールペンとかを「貯蔵品」や「消耗品」に振り替えなさいって指示が出てきた場合にはそれに従って、びっくりしないでくださいねと。そんな意味で書いてみました。

通常はボールペンや他の消耗品類の処理は出題されることは少ないと思っても良いです。余裕がなければ忘れてください。切手や印紙だけでOKです。

そんなところでしょうか。決算整理の事項は多いので、次の記事に続きます。

お疲れ様でした。

コメント