決算整理2③

決算整理の続きです。

決算整理2の項目はこの記事が最後なので、もうひと頑張りしましょう。

収益・費用の調整

まずは、費用・収益の調整です。

これね、「収益、費用の見越し、繰り延べ」や、「経過勘定」って言ったりもしますが、この言葉が出てきた場合に何?知らない!ってならないように一応言っておきました。

【前払】費用の調整

どういう決算整理なのか、説明しますね。例えば、何かサブスクリプションで使ってるものがあるとしましょう。そうだな、デザイン関連のパソコンソフト、サブスクで使ってます。

今期の会計期間は×1年4月1日~×2年3月31日です。でね、このサブスクを×1年10月1日に契約しました。

本当は1ヶ月2,000円するんだけど1年分まとめて払うと、なんと半額、年間で12,000円になっちゃいます。半額だし、1年の契約で払いますよね。かなりお得ですもんね。1年分、10月1日に現金でコンビニで払ってきました。

仕訳です。

【取引】

パソコンソフトのサブスクリプション費用1年分をX1年10月1日に契約し、現金12,000円を支払った。

これで、ここから1年使えます。仕訳時、1年分全額を消耗品費として、費用処理してます。

もうわかるかな。これって、向こう1年分って事は、×1年10月1日~×2年9月30日までの分なんです。当期は×2年3月まででしょ。だったら、×2年4月以降の支払い済みの分って、今期の費用にしていいですかね?

以前に、費用と収益って、しっかり対応してないとダメですよって話したじゃないですか。それです。

翌期以降の費用も、このサブスク支払いの中に入っちゃってるよね。ちょうど半年分。

それ、今期の費用じゃないです。なので今期の費用から除きましょう。その分。

来期の「しぃ、ご、ろく、なな、はち、きゅう」と6か月分。12,000円×6/12=6,000円

これが、当期の費用ではないです。

なので決算整理仕訳は、こんな感じになります。

【決算整理】

決算において、パソコンソフトのサブスクリプション費用(消耗品費)のうち、来期分を前払処理をする。

なお、サブスク(消耗品費)はX1年10月1日に支払ったもので、金額は12,000円、使用期間がX1年10月1日からX2年9月30日までの1年間であり、今期の会計期間は×1年4月1日~×2年3月31日である。

前払費用は資産の勘定科目。

費用、前払いしてますよって、まさにそのままの勘定科目です。

ちなみに、何の前払いなの?って言うのを分かるようにしておきたいって言う場合があると思います。

そんな時は「前払消耗品費」とか具体的な費用の名称をつけちゃってもいいです。「前払」は必要ですよ。しかも当たり前ですが前払費用と同じ資産の勘定科目です。

これ以外にも1年分前払いとか、翌月分1か月分だけ前払いとかいろいろとありますよね。

他の前払い例

例えば家賃。たいていの場合、4月分を3月のうちに払います。

3月末でいつものように

って処理してたんですけど、決算整理になって、これ4月分だよね?って事に気付いた。

そうしたら、決算整理仕訳はこんな感じ。

ここまで翌期以降の分まで前払いした費用の話でした。収益についても同じようなことがあります。

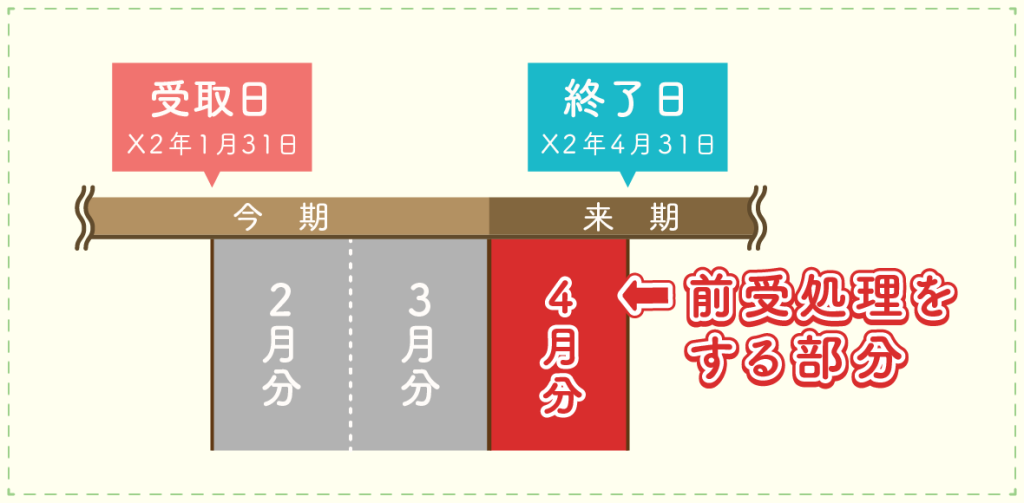

【前受】収益の調整

今度は収益。

ちょっと会社で保有する建物が空いているので、他の会社の人に貸してますが、当社は不動産業じゃないです。

そんな場合で、その借りてくれる人が3か月分の家賃を前払いしてくれてます。

×2年1月31日に2月以降の家賃を3か月分、現金で持ってきてくれました。

家賃は1ヶ月30,000円。会計期間は先程と同じ。

【取引】

×2年1月31日に2月以降の家賃を3か月分(1ヶ月30,000円)を、現金で受け取った。

決算になりました。

2月、3月、4月分を1月末に払ってくれたんですね。でも4月は今期じゃないよね。って事で4月分は今期の収益にしてはいけません。ちなみに決算整理仕訳はこんな感じ。

【決算整理】

決算において、1月末に受け取った2月以降の3ヶ月分の家賃(1ヶ月30,000円)のうち、来期分を前受処理をする。

今期の会計期間は×1年4月1日~×2年3月31日である。

前受収益、負債の勘定科目です。もちろん費用の時と同じように、分かりやすく「前受家賃」とか使っても良いです。いずれにしても負債です。

受取家賃という収益の科目が普段と逆側(左側)に来ているのは、4月分が今期の収益じゃないので、その分の収益を取り消していると考えてもOKです。

練習問題では「前受家賃」を使うことが多かったですが、使う勘定科目は問題文に従いましょう。

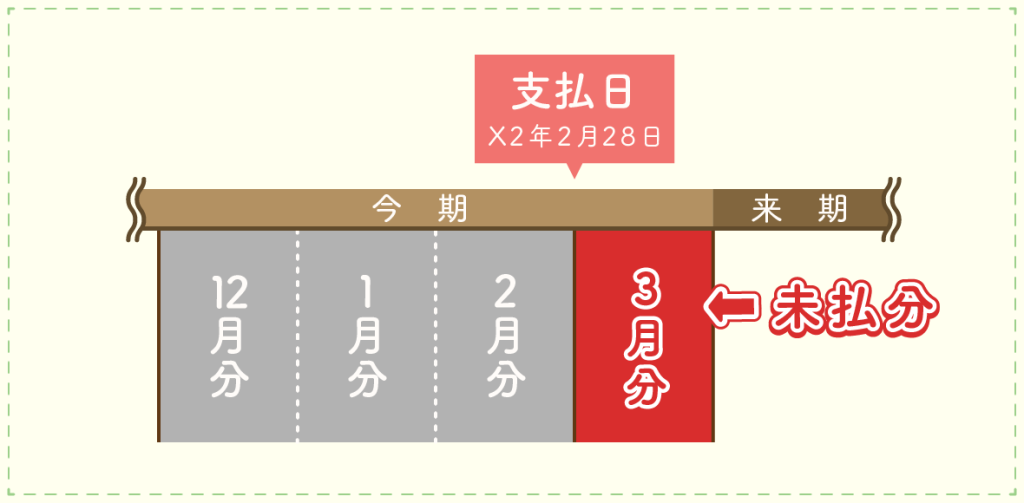

【未払】費用の調整

次、費用の後払い。(会計期間は先程の例のままです。)

借入金の利息を3か月ごと後払いしてます。1度の利息支払額は900円。

今期最後に利息を払ったのは2月28日。12月、1月、2月分です。

【取引】

×2年2月28日に借入金の利息3ヶ月分(900円)を普通預金から後払いした。

2月に支払った利息は2月までの分なので、3月分、払ってないですね。でも当期の費用です。

決算整理仕訳はこんな感じ。

【決算整理】

決算において、借入金の利息1ヶ月分(300円)を未払い計上する。

ちなみに、会計期間内の最終の利息支払いは×2年2月28日で、12・1・2月分を後払いしたものである。

未払費用、負債の勘定科目です。当期の分でまだ払ってない費用があるよと。これも、「未払利息」って言っても良いです。どちらにせよ負債です。

【未収】収益の調整

今度は収益行きます。

仲良しの会社にお金貸してます。

利息は、6か月分を後払い。当社が1度に受け取る利息は1,200円です。利息の支払いは8月末、2月末です。

今期最後に利息を受け取ったのは×2年2月28日。6ヶ月分を後払いなので、今期の「9・10・11・12・1・2月分」です。

【取引】

×2年2月28日に貸付金の利息(×1年9月から×2年2月の6ヶ月分)1,200円を現金で受け取った。

決算になりました。

3月分、まだ受け取ってないです。次受け取るの×2年8月末ですもんね。

【決算整理】

決算において、貸付金の受取利息1ヶ月分(200円)を未収計上する。

貸付金利息の当期の最終受取は×2年2月28日で、利息は6ヶ月分を後払いで受け取ったものである。なお、今期の会計期間は×1年4月1日~×2年3月31日である。

これで今期の収益が正しく計上できました。

未収収益、資産の勘定科目です。 未収利息でも、もちろんOKです。どちらにせよ資産です。あとでお金受け取れます。

大丈夫そうですかね。

とにかく、今期の収益、費用として計上しないといけないものをしっかり費用、収益としてプラスする。(収益、費用をいつもの場所に来る仕訳をする)また、来期以降の収益費用だったら、しっかり今期の収益費用からマイナスする。(収益、費用がいつもの場所の反対側に来る仕訳をする)

そんな感じです。

あと、貯蔵品と同じく、翌期に再振替仕訳が全てに存在すると思ってください。単純に、決算整理の逆仕訳です。

皆様のお手持ちの参考書だと、もう少し丁寧に説明してあることと思います。ただ、仕訳を何度もして慣れるのが一番なので、最低限の説明にとどめました。

未収・未払分は当期の収益・費用にプラス、前受・前払分は当期の収益・費用からマイナスすること。これがポイントです。とにかく当期の収益や費用が足りなかったり余分に計上したりしていないか、そこをチェックしてください。

法人税等の処理

はい。決算整理事項の最後です。法人税等。

ここから先も先程同様、会計期間は×1年4月1日から×2年3月31日で行きます。

会社っていろいろ税金払います。消費税もその一つでしたね。

で、メインとなるのが法人税。

利益が出たら、法人税納付します。ちなみに、表題で法人税等って大きく括ってますが、法人税等と言われる中には、税務署に納付する法人税(国税)のほかに、都道府県や市区町村に納付する住民税や事業税もあります。(住民税や事業税は地方税と言う括りです。)

個人の住民税のように会社(法人)にも住民税ってあるんですよ。要はその場所に会社があれば人間と同じで住民税かかるよと。そういうわけですね。

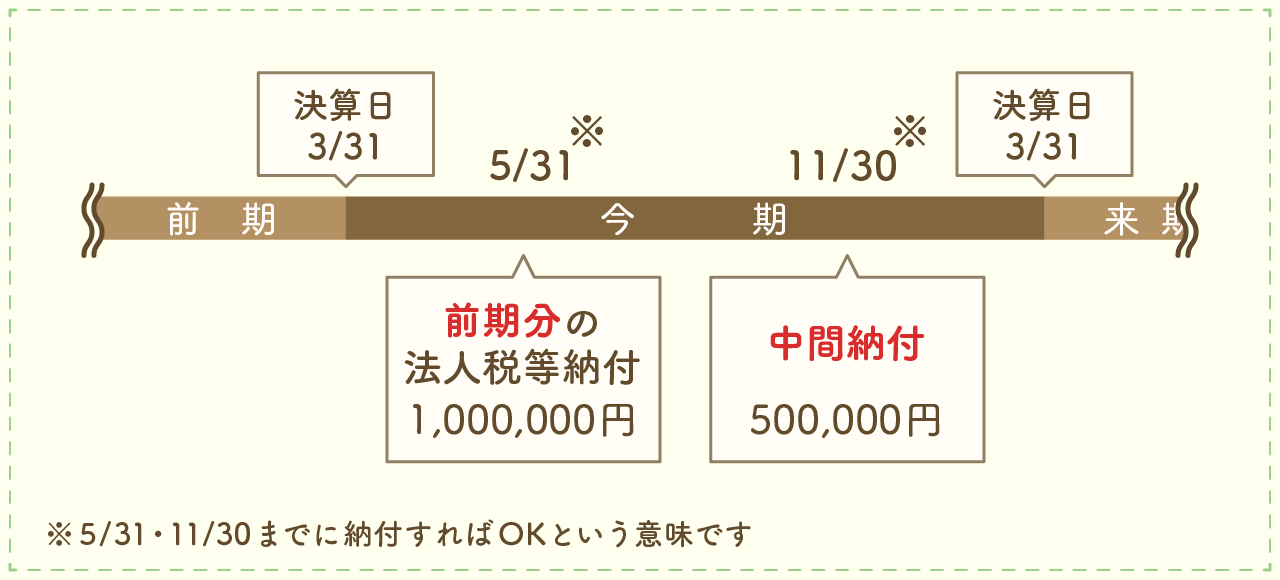

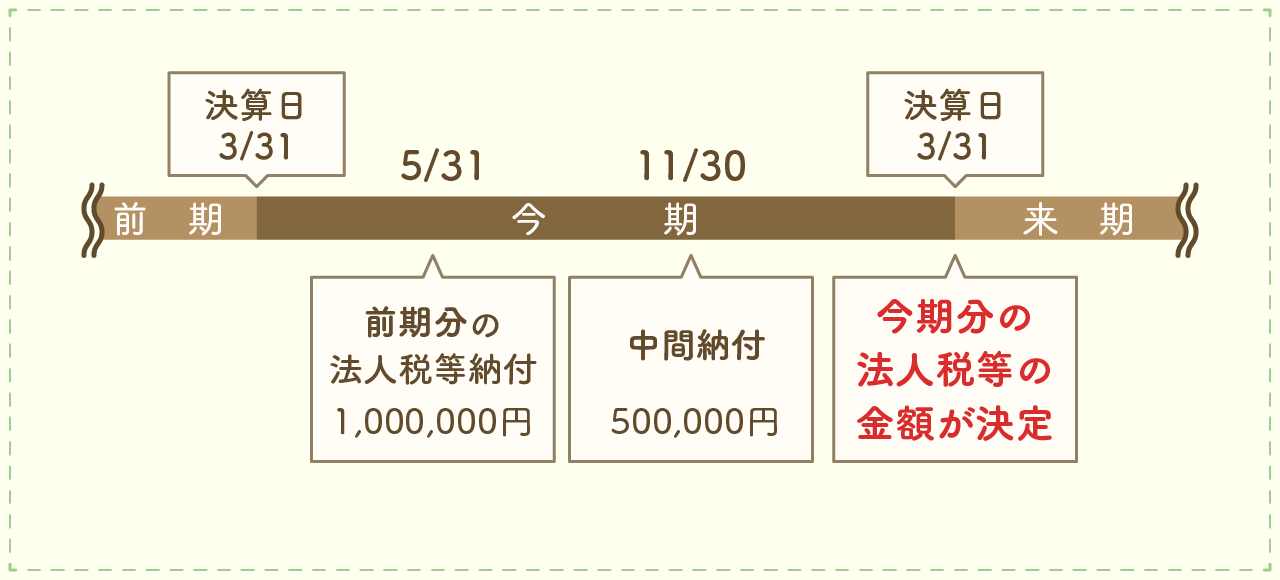

で、法人税って、中間納付ってのがあります。例えば前期の法人税の額が1,000,000円だったとするじゃないですか。それ、×2年3月31日決算だと5月31日までに納付するんですよ。(決算日から2か月以内に納付が必要になるという事です。)

そうするとね、「今期も多分、前期分と同じくらい法人税納付するでしょ?あなたの会社。」って税務署などが考えて、半年後に一旦前期の法人税等の半分の金額、納付してくれる?って税務署等が言ってきます。

(と言うか、納付書というものが金額が印字された状態で送られてきます。これで金融機関で納付してねって紙ですね。)

5月31日の半年後である、11月30日までに500,000円納付します。(この方法は参考書にのってないかもしれないですが、この方法、一般的です。)

この中間での納付。その時の仕訳です。現金で納付したとしましょう。

仮払法人税等は資産の勘定科目。とりあえず一旦払っておきましょうという科目になります。

①概算額を支払う(中間申告)

例えば今期、半年間やってきたけど前期より全然儲けが少ないとするじゃないですか。そうすると、6か月分(半期)で500,000円は納付しすぎじゃない?って思う事もあるわけです。だって500,000円は、前期と同じ感じで儲けが出たら…という仮定で設定された金額ですからね。

そうしたら、中間申告の際に、半期分で一度仮で決算をして、会社が自ら仮の法人税の額を計算してみるんですね。

そして、税務署が言ってくる500,000円よりも低い金額で済めば、自ら中間申告して納付するって事も可能です。別に500,000円のまま納付しても問題ないですよ。

(仮に中間で仮の決算を組んでみて、計算した法人税額が500,000円よりも多くなった場合にも自ら中間申告は可能です。ただ、納付額が低くなる場合に中間決算を組む会社さんが多いでしょうね。)

ここで、中間決算を組んだら、半年分の仮の法人税の納付額が300,000円になったとしましょう。そうしたら、こんな感じです。

【取引】

法人税の中間申告を行い、税額300,000円を現金で納付した。

②決算時(法人税が確定)

で、その後決算が来て、法人税や住民税、事業税を計算したら、全部で年税額が850,000円になりました。(中間分は500,000円納付したパターンで行きますね。)

この時の仕訳はこんな感じ。

【取引】

決算において、当期の法人税等が850,000円と確定したため、仮払法人税等との差額を未払法人税等として計上する。

なお、法人税等の中間申告で、税額500,000円を現金で納付済である。

中間で納付した分を差し引いて、残りを納付しますよと。ただ、消費税の時に説明したと思いますが、この差額の350,000円、決算で貸借対照表に計上される金額なんですね。

決算日って3月31日じゃないですか。でも、法人税とかを実際申告・納付するのは3月31日以降(決算日から2か月以内)なんですね。

なので一旦は確定した法人税等と中間で納付した分の差額は、「未払法人税等」と言う形で、貸借対照表に計上しておきます。未払いなので、負債ですね。

③未払法人税等を納付する

以前にも説明したように、3月31日に決算を迎え、法人税などの税額の計算が終わり、法人税等の申告・納付をするのが4月後半とか5月くらいなので、そこでやっと350,000円、納付します。現金で納付しますね。これを納付するのは、もう一度言いますが、決算日を過ぎて次の期になってからです。

また、先程言い忘れましたが、決算時に法人税等の金額が確定したら、その金額全体を「法人税、住民税及び事業税」という科目で表します。これはこのまま覚えてください。損益計算書にこのままの科目名で表示します。

すこし早足でしたが法人税等の流れ、大丈夫でしょうか。

なお、中間での法人税等の納付は、無い場合もあります。前期の年間での確定額によって中間納付を必要とする場合と、そうでない場合があるので、必ずしも中間納付をするパターンばかりではないです。

ただ、流れとしては、「期中で中間納付」→「決算で決まった年税額を、中間納付の額を差し引いて次の期になってから納付」となるので、その順で処理を見てください。

(これも何度も言いますが、年税額と中間納付の差額は、決算時点では貸借対照表に未払法人税等として計上されますからね。)

また中間納付をしている場合には、決算整理前の試算表に「仮払法人税等」として残高が示されているはずです。

法人税等の処理が決算整理で出題された場合には、中間納付があるかないかを、必ず決算整理前の試算表で確認しましょう。

そんなところでしょうか。ちょっと長くなっちゃいましたが、決算整理で必要な事項は大体話せたかなと思います。

このほか、決算整理事項としては有形固定資産の減価償却、商品売買における売上原価の算定、消費税の納付額の計算などがありますが、いずれも過去の記事で紹介していますので、今一度そちらも見返していただけると嬉しいです。

決算整理項目はここまでとしたいと思います。大変お疲れ様でした。

コメント