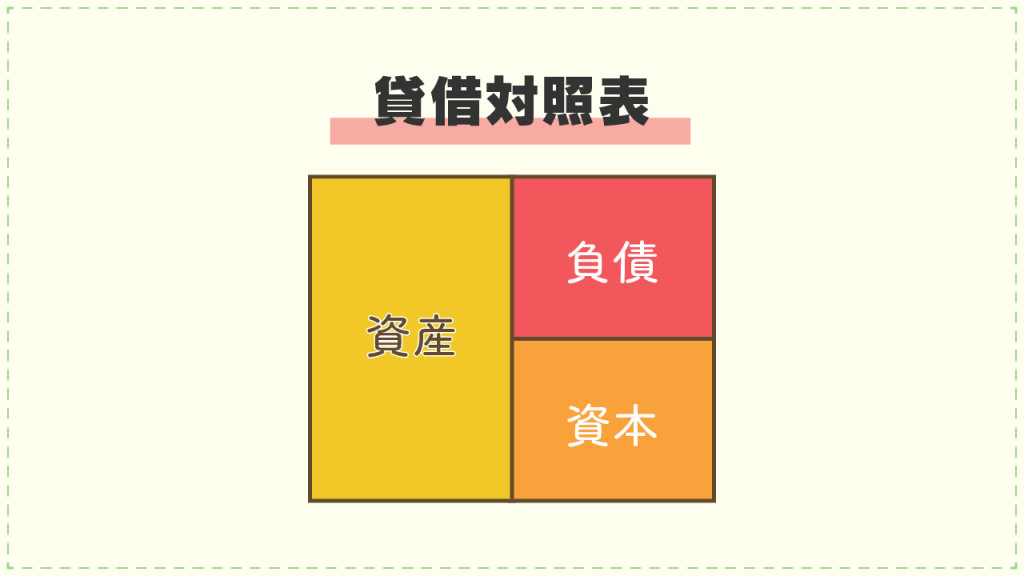

正しい損益計算書

変な損益計算書BOX

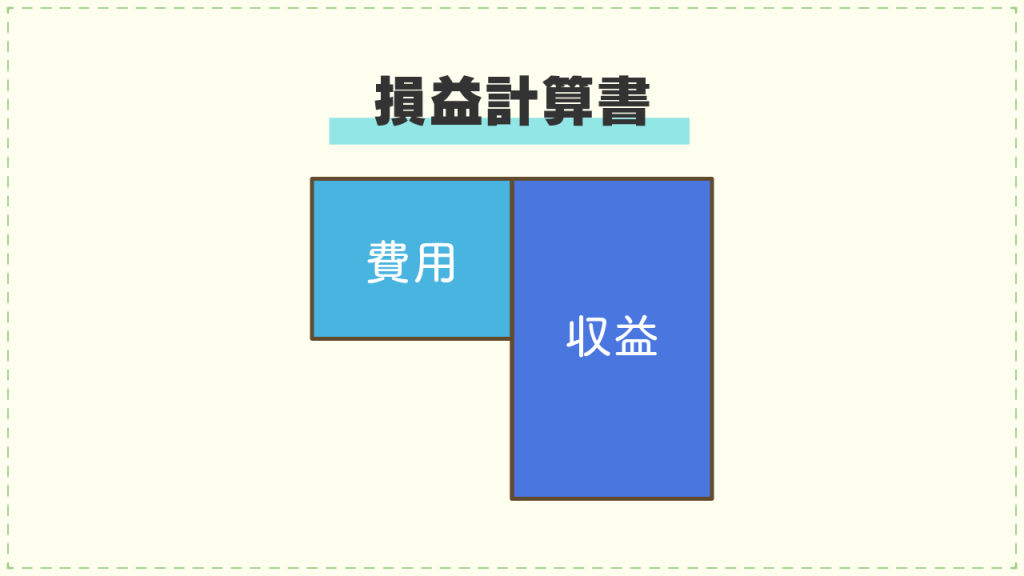

損益計算書について、「その1 簿記の基礎」ではこんなふうに表現しました。

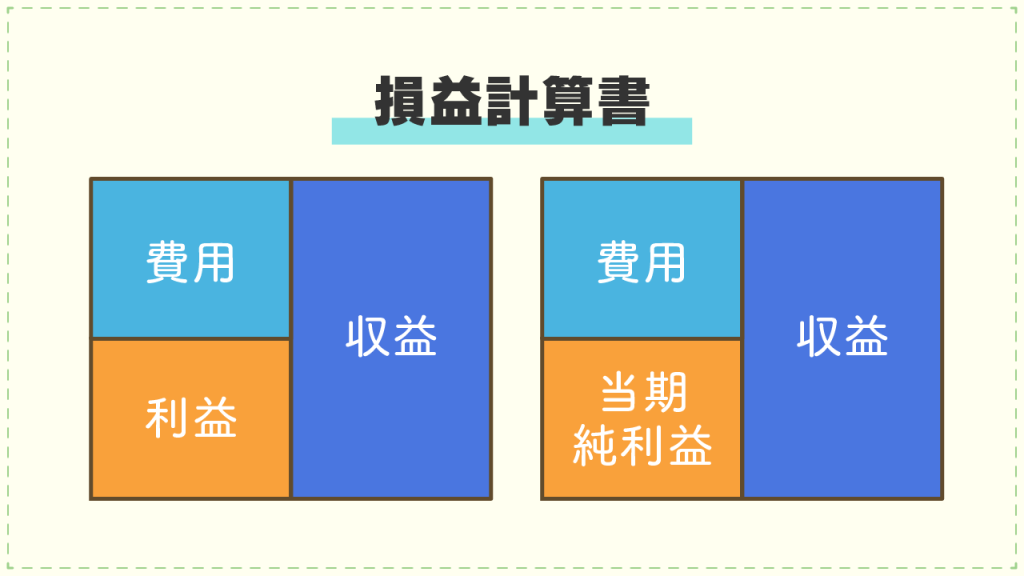

でも、皆さんがお手持ちの参考書では、こんなふうになっているんじゃないでしょうか。

どこが違うかは一目瞭然ですよね。

費用の下に、利益、もしくは当期純利益があるか、無いかです。

ではなぜ参考書のようにBOXを描かなかったか?

それは、収益から費用を引いた差額が利益!という事を強調したかったからです。

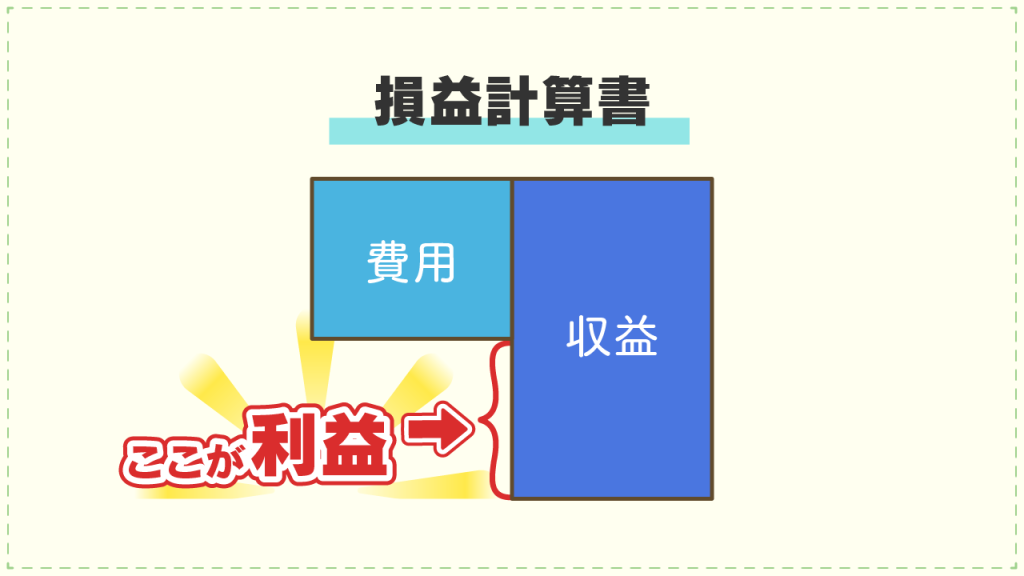

図で言うとこんな感じ。

この出っ張った部分が利益に値するという事ですね。

収益-費用=利益(もしくは当期純利益)

と、文字で書くとこうなります。

そんなこと言われなくても皆さん知っているかもしれませんね。

ただ大事なことなのでこうやって書いています。

わざわざ参考書とは違う損益計算書のBOXまで示したので、違和感をかかえた皆さんは、もっといい情報が知りたいですよね。

せっかく記事をご覧いただいているので、ここでもうちょっと説明を加えておきますね。

成績表としての損益計算書

ここで何回も出てきているお話をします。

簿記の目的のお話。

そう「今、良くも悪くも何がどれくらい残っているの?」「で、どれだけ儲かったの?」のお話です。

「その1 簿記の基礎」の記事の中で、貸借対照表や損益計算書の役目のお話もしたと思うのですが、そのうちの一つに、「株主の皆さんへ見せるための成績表」の役目があるよってお話、しましたよね。

成績表という表現はちょっとザックリしすぎているので少しだけ真面目な言い方にかえます。

株主の皆さんが今後もこの会社を応援していくに値するかどうかを判断するために使う表。

それが貸借対照表や損益計算書です。

また、成績表と言う意味では、損益計算書のほうが貸借対照表よりも成績表の要素が強いかもしれません。

ここで、皆さんの学生時代を思い出してください。

成績表、もらいましたよね。

成績が良かった人、見たくないなぁ(笑)って人、色々だと思います。その成績表って、学年が変わるごとに新しいものになりましたよね。

私などはどちらかと言えば成績表は見たくない!っていうタイプだったので、学年が上がって成績表が新しくなるのが嬉しかったです。

だって、せっかく担任の先生も新しく変わって、しかも自分も一生懸命勉強すればいい成績になるかもしれないチャンスなのに、前の学年の成績表をそのままスライドで使われてしまったら、悪い印象を引きずっちゃいますからね。

私の場合は成績が良くなかったので特にそう思いましたが、実は損益計算書も私たちのもらっていた成績表とほぼ同じルールになっています。

私たちの学年が変わるのと同じように区切り(会計期間)があって、損益計算書は、その区切りの中だけの成績表なのです。

会計期間内の収益と費用を寄せ集め、その結果、利益もしくは損失(成績)が計算され、区切りが終われば成績が良くても悪くても次の区切りに持ち越すようなことはしません。

皆さんのお持ちの参考書の損益計算書BOXに、「当期」純利益と、「当期」がくっついているのはこのためだと思ってもらってOKです。

収益、費用のどちらかが出っ張っている部分は、この会計期間内の利益や損失ですよ!と強調しているんですね。

前期でも来期でもない、「当期」(たいていの場合1年間)の収益、費用の集まりであり、その差額の利益が計算されていると。そう言う事です。

逆に、貸借対照表は区切りの時点で何がどれだけ残っているのか?を示すので、残っているものを消し去ることはしません。これは、そのまま次の区切りに持ち越すと思ってください。

だって、例えば現金が1万円残っているのに区切り(会計期間)が変わったからと言って現金捨てたりしないですよね?

あるいは見なかったことにしてそっと自分のポケットに…なんてしませんよね。

言い換えれば、次の区切り(会計期間)に持ち越すものが貸借対照表に、持ち越さずサッパリ忘れちゃえばいいよねというものが損益計算書に集合しているという見方もできます。

貸借対照表や損益計算書、そんなイメージを持ってもらえればと思います。

お気づきの方もいるかもしれませんが…

さらに、ちょっと疑問に思われる方もいるかもしれないので付け加えておきますね。

もう一度このBOX、見てください。

貸借対照表や損益計算書は、仕訳の集合体だと言いうお話を、「その1 簿記の基礎」の中でもお話ししたと思います。

で、仕訳は必ず左右の金額が一致するのでしたね。

なのに、このブログ内で示した損益計算書では全然左右がバランスしてません。

なぜか?

それは仕訳の左右の要素は、貸借対照表、損益計算書両方に散らばっていくからです。

結果的には絶対に左右(貸方、借方)は一致します。

じゃぁ、貸借対照表を見てみましょうか。

あれ?BOXの左右に差がないですね。

そんなのおかしいですよね。

損益計算書で左右に偏りがあった分、逆側の偏りが貸借対照表にあってもいいはずだと思いませんか?

そう、実はあるんです。

ただこのお話はまたの機会にさせてください。必ずどこかでお話しますから。

今はそんなものかなと、そう思っておいてください。

まとめとしては、この記事で一番伝えたかったことは、収益と費用の差が利益や損失となりますよ!それは会計期間内のことですよ!です。

記事を読んでいただき、ありがとうございました。

それではまた次のブログで。

コメント