その3に行く前に

「その2」の商品売買を終え、さっさと次の項目、「その3」に入っていきたいところかと思いますが、ちょっと悩みに悩んだ挙句、ここで商品売買の決算整理までをやったほうが良いように思うので、やっちゃうことにします。

なぜかというと、やはり流れが大事だからです。

せっかく商品売買の期中の取引を学習したので、そのまま決算まで通して理解しておいた方が絶対良いと思いまして。

ただ、皆様のお手持ちの参考書では商品売買の決算整理が参考書の結構後ろの方に載っているかもしれません。

期中の商品売買のことだけで今はお腹いっぱい!という方もいらっしゃると思うので、そういう場合には次の「その3」に進んでもらって、あとでこの記事に戻ってきてもらえればと思います。

ただ、この記事を読む場合には必ず「その2」の商品売買を読んでからにしてください。

商品売買でも最終的な目的は2つ

これまで何度か触れてきていますが、簿記の最終目的である貸借対照表や損益計算書では何を示したかったんでしたっけ?

そうです。

「今、何がどれくらいあるのよ。良くも悪くも。」(貸借対照表)、

そして1年頑張ってきたんだよね?「で、どれだけ儲かったの?」(損益計算書)でしたよね。

商品売買でも、当たり前のようにこの2つが知りたいんです。

もう単純に考えてくださいね。

商品を売る時に、いくらで仕入れてきたものを、いくらで売ったかで儲けって決まりますよね。

例として八百屋さんのお話です。

リンゴ売ってます。

80円で青果市場で買ってきたリンゴを100円で八百屋の店頭に並べました。

1個売れば20円儲かりますね。まさにこれです。

これをね、日々やっているわけじゃないですか。八百屋さんは。

その時に、青果市場でリンゴが全部同じ値段で売られているとは限らないし、仕入れる日によっても値段はまちまちだったりするわけですよね。

で、そのリンゴを八百屋さんの店頭に並べます。売値はずっと100円としましょう。

お客さんがリンゴを手に取り、買うと決めました。レジに持ってきますね。

その時八百屋の店主さんはそのリンゴをまじまじと見つめ、このリンゴはこの辺にちょっと傷があるから、「これは昨日の朝55円で仕入れたリンゴだ。って事は45円の儲けだな。メモっておかないとな…」なんてしますかね?

これ、全然現実的じゃないですよね。

本当は貸借対照表や損益計算書で、いくら儲かったの?とか今どれくらい何があるの?が知りたいので、1回1回詳細が分かったほうが明確ではあります。

3級では商品売買は三分法を使っているので、売り上げた都度どれくらい儲かったか?の把握はしません。(その2を復習してみてくださいね。)

ただ、1つ1つの商品を売ったときに、その仕入れた商品の金額(原価と言います)と売り上げた時の金額を把握し、売上げる度に1回の売上あたりの利益まで出す、三分法とは違った方法を取ることもできます。

その別の方法で帳簿付けをしていくと、決算の時になって、いくら儲かったの?と、今時点で何がどれくらい残っているの?って言うのが、一目瞭然になっている。

要は決算で何も処理を加えなくても、しっかりと知りたい情報(貸借対照表や損益計算書に載せる金額)が分かってしまうんです。

ただね、1年に2.3個しか物を売らないのならそれもありでしょう。

1つ1つの商品ごとにしっかり把握してもそんなに手間もかからない。

でもねぇ、八百屋さんのリンゴの場合、そんなの絶対無理でしょう。

仕入れた時の金額、リンゴにマジックで書いておくわけにもいかないですからね。

そんなわけで三分法を使う事になります。

三分法は、1年間頑張ってきて、決算整理をする前の段階では、はっきりと「いくら儲かったのか?」とその時点で「何がどれだけ残っているのか?」が分かっていません。

だって、仕入時は全部 「仕入 ×× / 現金 ××」(貸方は現金じゃないこともありますよ)ってとりあえず仕入勘定に入れちゃおうというわけですから。

全体で期中どれだけ仕入れたかは1年終わった段階で仕入の総勘定元帳見ればわかりますよ。

でも、この段階ではいくら儲かったの?とかが全然わかりません。

じゃぁどうするか。

決算整理で決着つけましょう。

在庫がどれだけ残っていて(貸借対照表情報)いくら儲かったのか?(損益計算書情報)、1年通して全体で把握するんです。

例題を解いてみる

例題1

じゃぁここで気分を変えて問題を出します。

またまた八百屋さんのお話。

【取引】

①最初にリンゴを50個持っていました。

②その後120個仕入れました。

③決算日に残っているリンゴを数えたら、30個でした。

さぁ、何個売れましたか?

式を書いてみてください。

どういうふうに計算しましたか?

【正解】

①50+②120-③30=140 正解は140個売れた。

どうですかね。

ちなみに、売上の総勘定元帳にのっている合計額は、この140個分が売れた金額です。

例題2 もっと簡単

もっと簡単な問題にしてみましょう。

馬鹿にしているわけではないですよ。大事なので何度もやります。

【取引】

①今朝リンゴが5個ありました。

②青果市場で10個仕入れてきました。

③閉店時間になったら3個残っていました。

さぁ、今日リンゴは何個売れましたか?

【正解】

①5+②10-③3=12 正解は12個売れました。

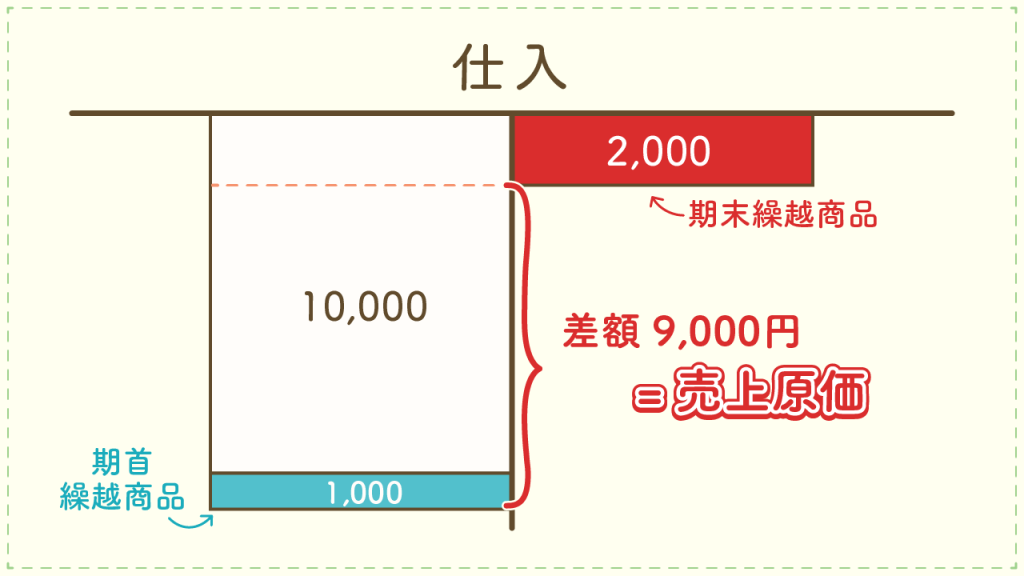

例題3 金額で示してみる

ここまで個数でやってきましたが、数えられるものばかりとは限りません。

なので金額で示してみますね。

【取引】

①期首1,000円分の商品が在庫としてありました。

②期中で10,000円分の商品を仕入れてきました。

③決算日に2,000円分の商品が残っていました。

さて、今期いくら分売れたでしょう。

【正解】

①1,000+②10,000-③2,000=9,000 正解は9,000円分売れました。

で、売値はまた違うわけじゃないですか。

この9,000円分の商品を仮に12,000円で売れば3,000円の儲けです。

どうでしょう。

貸借対照表で示す、今どれだけ持ってるの?は、ここでいう2,000円。(決算日に残ってた商品)

で、どれだけ儲かったの?は、12,000円-9,000円で3,000円。

商品売買で知りたいこと、両方分かりましたよね。

で、この時の9,000円を売上原価といいます。

知りたかったのは、

売上「収益」、売上原価「費用」、繰越商品(期末、決算時の在庫)「資産」なのです。

この3つがそろっていれば、貸借対照表や損益計算書で知りたいことは網羅できています。

売上原価の中身

三分法で処理してくると、ここで何度か出てきた足し算、引き算の計算が決算整理で必要になるんですね。

ちょっとこの式を専門用語で書いておきます。

①期首商品棚卸高+②当期商品仕入高-③期末商品棚卸高=売上原価

ちょっと難しいですね。一つ一つ解説。

①期首商品棚卸高は期首で最初に持ってた在庫です。

要は前期から繰り越されてきた売れ残りですね。ここで言うと1,000円。

②当期商品仕入高、これは期中に仕入れた金額です。

期中は仕入れたらとにかく仕入勘定に突っ込んできたはず。

だから、1年通して決算日を迎えた時に仕入の総勘定元帳にある金額の合計です。

ここで言うと10,000円です。

でもこの金額、何もする前のすっぴん状態ですよ。気を付けてくださいね。

③期末商品棚卸高、これについては実際の棚卸をしたときに判明します。

決算日時点の在庫(売れ残り)です。ここで言うと2,000円。

ちなみに③期末商品棚卸高は、問題文中で金額が与えられます。

とりあえず専門用語の算式は覚えなくていいので、最初にいくら分在庫があった?そしていくら分仕入れた?最後にいくら分在庫が残ってた?

この3つを足したり引いたりして、結局いくら分売れたの?を出せるようになってください。

簿記上の処理

そしてここからが本番。

私達は今、簿記をやっています。

要はこの計算を帳簿に記録すること(仕訳と総勘定元帳)で把握できないとダメじゃないですか?

私たちは帳簿をつける際に「仕訳」と「総勘定元帳への転記」を繰り返します。

逆に言えば、仕訳と総勘定元帳という、二つの武器しか使えません。

なのでここからは仕訳と総勘定元帳に注目していきます。

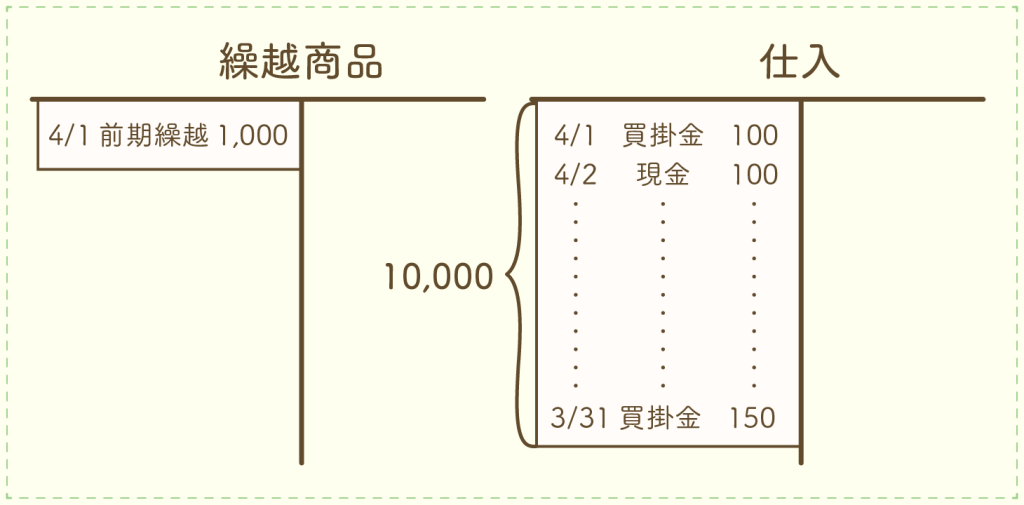

八百屋さんが1年間リンゴを売ってきて、とりあえず決算日を迎えました。

お店が閉店した後すぐ、総勘定元帳がどのような状態になっているでしょうか。

ここでは、とりあえず売上の情報は省略しますね。

そしてこの会社は×1年4月1日から×2年3月31日が会計期間だと思ってください。

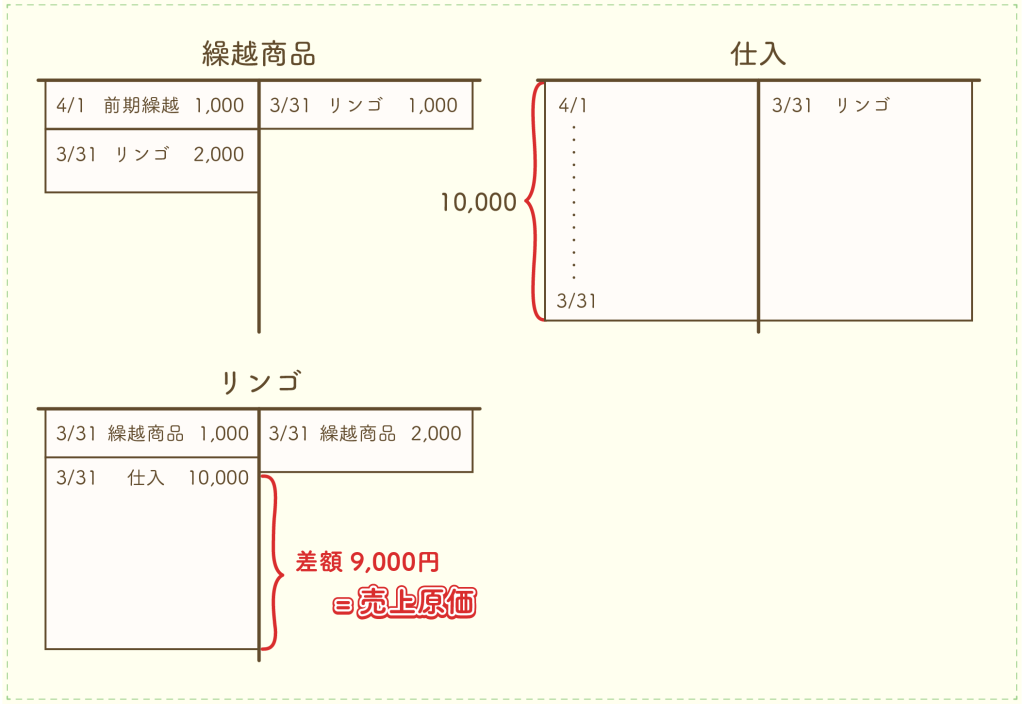

こちらの画像を見てみましょう。

まずは繰越商品勘定。

その2の記事でこの勘定科目は期中は動かさないって言いましたよね。

なので、現状期首にあった分がそのまま残ってます。

残高は左に1,000円。・・・①

そして仕入勘定。どうやら決算日当日にも仕入れをしたようですね。(仕入勘定の左の一番下ですね)

4月1日から、こつこつと仕入れを繰り返してきたようです。

その結果、仕入勘定の1年分の合計額が10,000円。・・・②

ここまでどうでしょう。大丈夫ですかね。

実際には返品があったりするかもしれないので、仕入勘定の右側にも金額がのってくる可能性はありますが、この1年は返品はなかったものとしましょう。

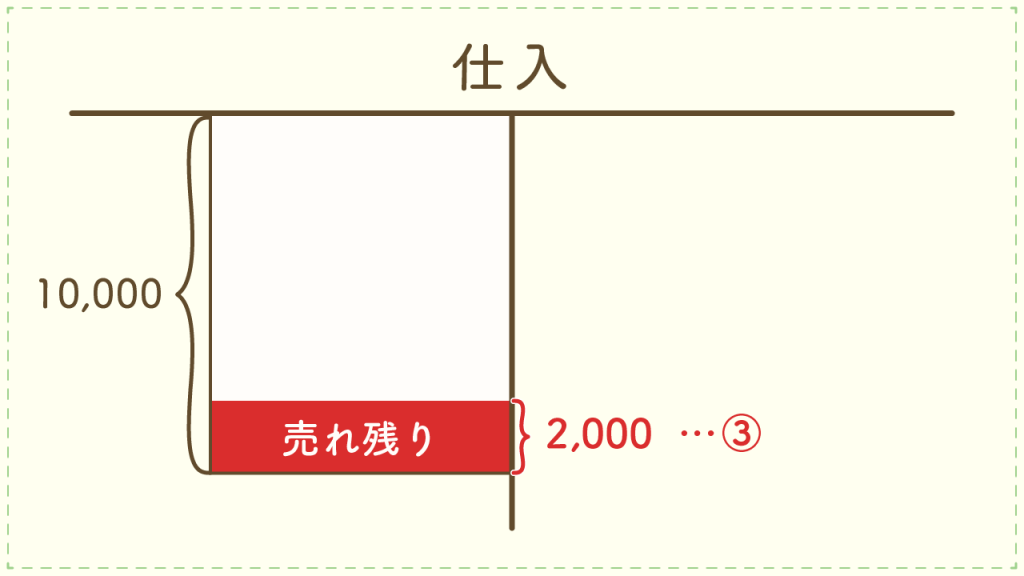

先程の仕入の総勘定元帳、同じものですが、ちょっと書き加えてみました。

こちらを見てください。

どうですかね。わかりますか。

ちょっとね、一旦繰越商品の勘定無視しますよ。

今期ずっと仕入れをしてきました。そして数々のリンゴ売ってきたんですけど、まぁ決算日で売れ残りがでますよね。

仕入れた商品の中には、売れ残りが混ざっている。

そうすると、仕入勘定、こんな感じになってますよね。

売れちゃった分と売れ残りの分、両方仕入勘定に入ってますよね。

一旦繰越商品無視しちゃいましたけど、例えばリンゴの場合、期首に売れ残ってた分は、多分今期の4月の2日とか、3日くらいには売れちゃいますよね。

じゃないとリンゴ腐っちゃいますもんね。

いつ仕入れた商品がいつ売れたか…などは後日勉強するところで出てきますので、そこで詳しくやろうと思いますが。

流れとしては、

- 前期から売れ残りとして残ってた分を期首から数日で売り切った

- 今期になって仕入れた分を続けてどんどん売る

- 決算になったら、×2年3月後半で仕入れた分のうち、一部が売れ残った

リンゴだったらこんな感じでイメージできますよね。

【無駄話】流れのイメージ

ここから先のお話、簿記の仕訳上はこんなやり方はしないので、ただの無駄話として見てほしいんですが…

こちらを見てください。

気持ちとして、あくまで気持ちとしてはね、こんな感じでイメージできますか。

この形を決して覚えたりしないでくださいね。

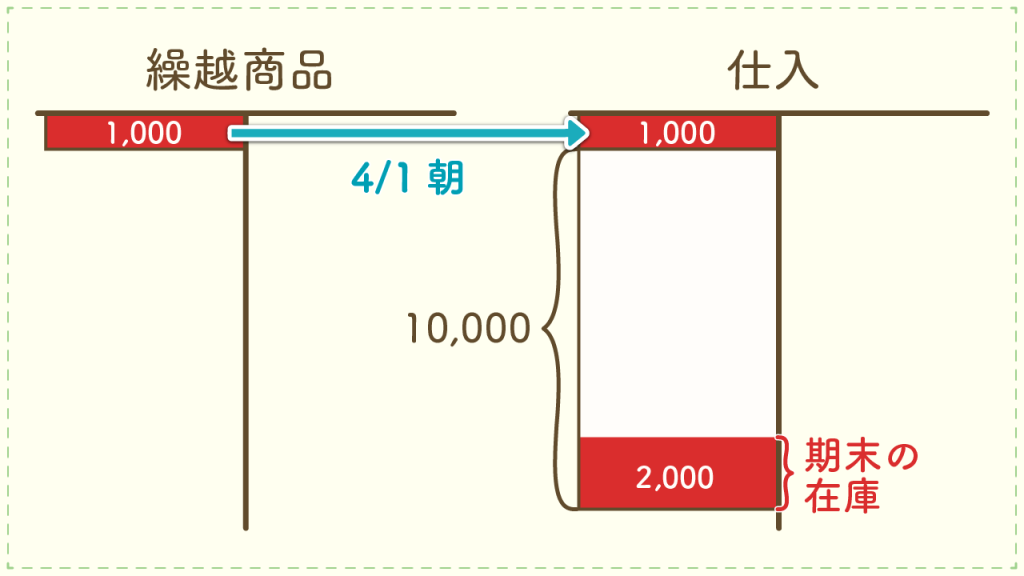

前期の決算日の閉店時の仕入勘定を想像すると、下の画像と仕入勘定の全体の金額や、残っている金額は違えど、同じような状態になっているわけですよ。

そうすると、前期からの売れ残りって、元々は仕入勘定にあったものだから、もう一度今期の仕入勘定に戻してあげても問題ないと思いません?

4月1日の朝、前期(と言っても前日です。)の売れ残りを、4月1日の朝に仕入れてきたものとごちゃ混ぜにしてお店に並べますよね。

そのイメージを勘定科目で表してみました。

前の日の売れ残りの繰越商品を、×1年4月1日にそっと仕入の仲間に加えて、そして普通にお店で売り出す。

そもそも、前期の仕入勘定にあったものを、貸借対照表上で「これだけあるよ!」と示すために敢えて「繰越商品」という勘定科目を設けてそこに表示しただけといってもいいと思うんです。

ただ、今言ったことは簿記の処理上は4月1日(期首)にはやりません。

繰越商品勘定は、期首から期末までずっと最初の状態のまま据え置きます。リンゴとかを想像すると1年も放っておいたら完全に腐っちゃうので本当は嫌ですね。

ただこれは帳簿上のお話です。

放っておくのはあくまでも帳簿上。

気持ちとしては期首で仕入に移し替えたいところだけど、処理の上ではそうはしないという事です。

期末に全部まとめて処理するんですね。

実際の流れは、何度も書いた計算式、

①期首にどれだけあって、②今期どれだけ仕入れて、③期末にどれだけ残っているか。

①+②-③なんですよ。これで売上原価(いくら分売れたか)が計算できる。

実際の簿記の処理では

じゃあ、決算整理ではどうやるか。

仕訳をしないと総勘定元帳も動かないので、仕訳で示してみますか。

先程のイメージ図の通り、仕入勘定を使って①+②-③をしますよ。

良いですか、仕入勘定に全部を入れ込むんです。

まずは 前期から繰り越してきた繰越商品を時間経過とかは考えずに仕入れにまぜこぜ。

(あくまでも決算整理での話です。期末・決算日を終えた後の処理ですよ。)

これで、前期からの繰越商品が仕入勘定に移りました。

そして元々仕入勘定に入っていたもの(今期1年かけて仕入れたもの②)は現状仕入勘定に全部入っているので、そのまま何もしません。

最後、期末に売れ残っている分を仕入勘定の中から差し引かないといけませんね。

下の画像の赤い字で示した部分を仕入の左側から削る作業です。

①+②-③の、「-③」の作業ですね。しかも期末時点でこの金額は貸借対照表上に残すべきものです。在庫として資産計上しておかないといけないですね。

これで、仕入勘定上で、①+②-③が出来ましたよね。

それと同時に「繰越商品(資産)」として、何がどれだけ残っているかを示すこともできました。一石二鳥ですね。

どうでしょう。もともと、仕入勘定には、当期の期中に仕入れた分の金額がズラッと並んでいるので、そこに期首と期末の売れ残りを足したり引いたりするのが計算間違いが少なそうで合理的だと思いませんか。

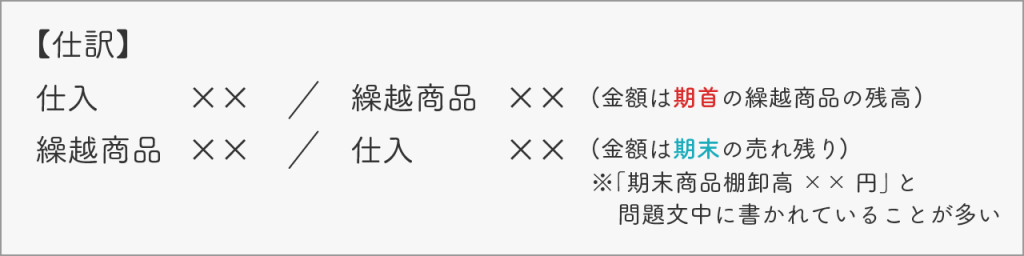

そんなわけで、決算整理で必要な作業は

決算整理で必要なのはこの2本の仕訳になります。

仕入の総勘定元帳に、この仕訳を加えて作ってみてください。

決算整理後の仕入勘定は、残高(ボックスの差額)が9,000円になっているはずです。

こちらで確認してみてください。

どうでしょうか。こんな感じです。

しかもしかも、決算整理後の仕入勘定は、今まで1年間仕入をして突っ込んできた金額ではなくなっている事にも注意が必要です。(ここものすごく重要。)

どんな金額になっているか。そう。売上原価の金額に変身しているんですね。

決算整理と言うお化粧をしたので、もうすっぴん状態(期中の仕入れの蓄積)ではないんですね。お化粧をしたことで「仕入勘定」の性格まで変わっちゃってます。

長々と説明してきましたが、そんな理屈はいらない。とりあえず問題が解けるようになりたい。と思いたい方もたくさんいらっしゃるでしょう。

それでもとりあえずは良いです。

基本的に、三分法では、仕入勘定に期中の処理が集中しているので、先程の①+②-③を仕入勘定上で処理するとお伝えしました。

しかも、簿記3級の問題では、「売上原価の計算は仕入勘定で行うものとする」などの指示が入ることが多いです。

なので、決算整理としては先程の仕訳二つ。それで完了です。

もうこれだけ。

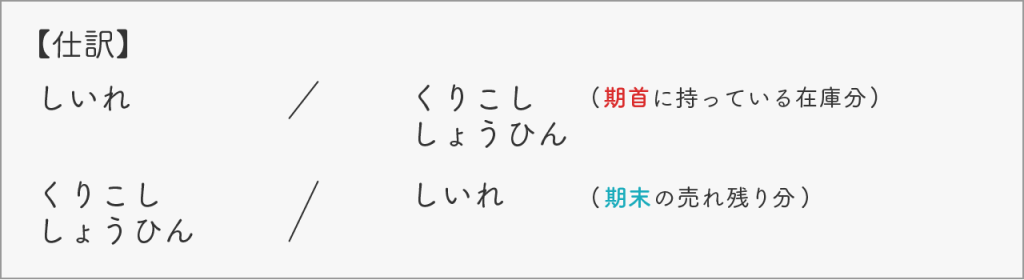

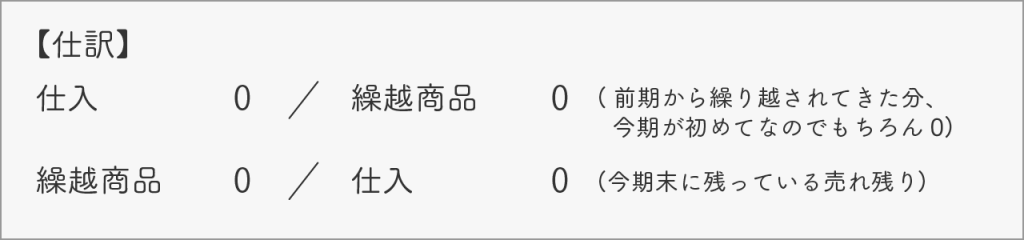

という二つの仕訳なので、「しい・くり・くり・しい」と呪文のように唱えて覚えてください。

しい(仕入)○○/くり(繰越商品)○○ ←期首に残っていた繰越商品の金額

くり(繰越商品)○○/しい(仕入)○○ ←期末に残っている在庫の金額

(なお、1行目の仕訳に使う期首の在庫は決算整理をする前(←とても重要)の「繰越商品」の残高で確認できます。また、2行目の仕訳に使う期末の在庫は、期末商品棚卸高として、大抵の場合、問題文中で金額が与えられます。)

仕入勘定で売上原価を算定する場合(簿記の試験では大抵このパターンですが)、この二つの仕訳を何も考えずにやって総勘定元帳に転記すれば、仕入勘定が勝手に売上原価の金額になりますし、次期に繰り越す商品(貸借対照表上の「繰越商品」の金額)も計上されます。

しいくりくりしい。しいくりくりしい。

でも、本当は考え方をしっかり理解しておく方がいいです。

応用編

じゃぁ、ここから少し応用編行きますね。

理解ができていれば、難しい話ではありません。

これまでは売上原価を仕入勘定を使って求めてきました。

これを例えばですよ。

「リンゴ」という新しい勘定科目を作って、そこで売上原価の計算をしてみましょう。

「リンゴ勘定」上で、これまでやった、最初いくつ持っていて、いくつ仕入れて、最終的にいくつ残っているか…を計算するんです。

リンゴ勘定は費用?とか、真面目に考えなくてもいいですよ。

とにかく、①+②-③をどこで計算するのか、それを「リンゴ」という勘定科目の上でやりますよ!ってだけです。

そこでどれだけ売れたの?を計算しましょうってだけ。

それじゃぁ行きます。決算整理スタート。

金額は上記の画像の元帳そのままを使用しましょう。

期末商品棚卸高は2,000円です。

①+②-③を、新しく作った「リンゴ」勘定で計算してみます。

まずは、期首の売れ残りである繰越商品を「リンゴ」勘定へ。①ですね。

次に1年間仕入れた金額全部、これも「リンゴ」勘定へ移します。②です。

最後に期末の売れ残りを「リンゴ」勘定から差し引きましょう。③です。

とこんな感じ。

上の画像を使って、そこにリンゴ勘定を新たにTで作り、その3つの勘定元帳にそこから上記の決算整理仕訳を加えてみてください。

仕入勘定は残高0、繰越商品勘定は2,000、リンゴ勘定は9,000の借方(左)残高となっているはずです。

3つの勘定科目、どんな感じになるか示しておきますね。↓

結果、リンゴ勘定残高=売上原価ですよ。

実際にはリンゴ勘定なんてふざけていると思うでしょうけど、仕入以外の勘定科目でも決算整理をする場合はありますから、いい練習だと思ってもらえると嬉しいです。

他のパターン

あとね、上記の問題って、ずっと何年も続いてきた会社の一部分なので、期首に繰越商品があるわけですよね。

前期の売れ残り。

でも、会社を始めて1期目ってどうですか。最初は在庫とか何もないところから始まるはずですよね。

そんなケースの決算処理もやってみたほうが良いですよ。

会社設立1期目です。1年間の仕入の合計額は15,000円。期末に在庫が3,000円でした。

さてどれだけ売れました(売上原価)? ちゃんと①+②-③に当てはめてみましょうね。

また、それぞれの総勘定元帳、作ってみてください。

仕入勘定上で決算整理を行うと、決算整理仕訳は、

以上です。

この1仕訳のみ。売上原価は12,000円。(決算整理後仕入勘定残高)

また、こんなケースもあるでしょう。

今期設立1期目。

1年間の仕入合計 15,000円。期末、在庫0(期末で全部売り切りました。)

決算整理仕訳は?

「なし」です。

売上原価は15,000。

仕入た分、全部売れているので、今期仕入れた合計額がそのまま売上原価になります。

ちなみに「しいくりくりしい」に当てはめたい人もいますよね。そんな場合にはこんな感じ。

両仕訳共に0円なので、実際にこの仕訳をすることはないですが、当てはめてみても結果は同じですね。

どうですかね。こんなふうに、どんな状況になっても、自信を持って決算整理ができるようになってくださいね。

しつこいようですが、リンゴを朝5個持っていました。午前中に10個仕入れてきました。

閉店時2個残っていました。

さていくつ売れましたか?

5個+10個-2個=13個

正解は13個で、この13個が売上原価になります。

要は13個売ったよって事につながるって話です。(仕訳上は個数ではなく、あくまで金額で示されます。)

これで決算整理後の仕入勘定、決算整理後の繰越商品勘定、1年間記帳してきた売上勘定を見れば、いくら儲かった?と、今何がどれだけある?が分かりますよね。

この繰り返しです。

というわけで、その2.5でした。

お疲れ様でした。

コメント