現金預金等

前置き

その2の商品売買から、その2.5の商品売買についての決算整理までまとめて学習してしまったので、ちょっと商品売買が長かったですね。

というわけで次の単元に入っていきましょう。

お持ちの銀行口座の話

いきなりですが、ここでまたちょっと余談です。

突然ですが、取代さんも銀行の通帳、持っていますよね。

会社の給料の振り込みにも使っていますしね。

あまりじっくり考えたとこがないと思いますが、私たちが普段使っている銀行の通帳って大体が「普通預金」と言われるものです。

通帳があって、キャッシュカードがあって、ATMでお金をおろしたり預けたりできて、たまにはATMで通帳記帳とかもしますよね。

何か引き落としがあったりして、その確認とかしますよね。

我が社もいくつかの銀行で通帳を作り、使い分けたりしています。

銀行や信用金庫では「普通預金」以外にも「積立預金」や「定期積金」など、いろいろと口座の種類があります。

積立や定期などは、私たちでも多少は聞き覚えがありますよね。

当座預金とは

それら以外に「当座預金」というものがあるのですが、知ってますかね。

簿記の学習では、この「当座預金」が結構出てきます。

普通預金とどう違うのか。行きますよ。

まずは、普通預金だと、利息が付きますよね。

最近は金利が低いので、数円程度しかつかないことも多いですが、まぁそれでもないよりはマシです。

ちなみに、預金の利息を受け取ったときは「受取利息」という、収益の勘定科目を使用します。(以前も少し話しましたね。)

例えば1円受け取ったら、

とこんな感じですね。

受取利息は収益の勘定科目なので、居心地は右が良いです。

普通預金が増えた(=資産が増えた)から、とりあえず左に普通預金と書いて、反対側に受取利息が来るなと考えても良いですよ。

そんな風に普通預金では利息が付きましたが、当座預金では利息は付きません。

また普通預金では通帳やキャッシュカードがありますが、当座預金にはありません。

当座預金には通帳に似たようなもので、「当座勘定入金帳」という、お金を預け入れる時にだけ記帳される通帳のようなものが存在します。

こちらを見てもらえば分かると思いますが、普通預金の通帳によく似たものです。

ただ、預け入れの金額のみが記載される、私たちの感覚からするとちょっと不思議な帳面です。

通帳無いの?と思うかもしれませんが、私たちが普段使っいる普通預金の通帳の代わりに、大抵の銀行は月に一度、「当座勘定照合表」という通帳の代わりになるような紙の通知がもらえます。

下の画像が当座勘定照合表の例になります。

ここには入出金の明細のほかに、残高も記載されていますね。

こんな感じのものが月に1回もらえると思ってください。

なんだか不便な預金だなぁと思うかもしれません。

じゃぁどんなメリットがあるんでしょうか。

大きくは2つ、「小切手」と「手形」が使えるんです。

小切手も手形も支払い手段として使用できます。

小切手と手形の違いは、簡単には支払期日の有無だと思ってください。

小切手

まずは小切手から。

小切手は今日の日付を書いて金額を書いて…と一定の必要事項を書いて支払いの相手に渡すと、受け取った人はその足で銀行に持っていけば、すぐに現金にすることができます。

小切手を受け取った人が銀行で現金にかえた時点で、小切手を出した側(振り出しと言います)の当座預金の残高が減ると思ってください。

もう、小切手を振り出した時点で相手がすぐに現金化できるので、簿記の処理上では小切手を相手に渡したらすぐに当座預金を減少させる仕訳をしてください。

例えば、仕入を行う際に、相手に小切手を渡したとしましょう。金額は50,000円。

その時の仕訳はこんな感じです。

【取引】

商品50,000円を仕入れ、代金は小切手で支払った。

ちょっとイメージがつき難いですかね。

何かの支払いをしなきゃいけない。でも手許にそんな大金を持っていない。

そうなったら小切手です。

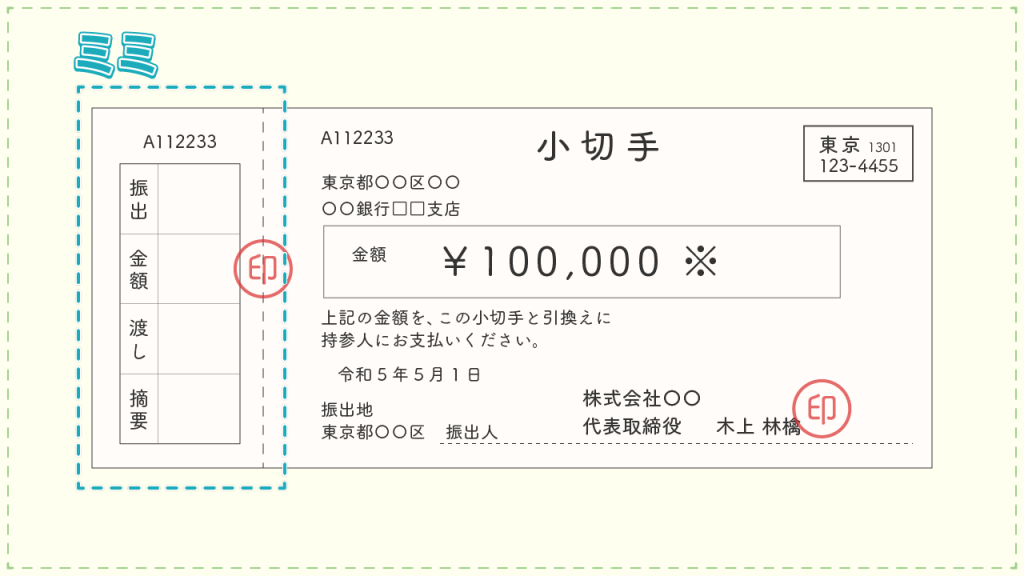

上の画像は小切手の例です。

こんな感じの紙切れを支払先に渡すんですよ。

ここで、「ミミ」と書いてある部分の境に、ミシン目が入っていて、ミミより右側をピリピリと切り取って、相手に渡すんです。

で、ミミの部分に支払った相手や、何に対しての支払いだったかや金額、日付などをメモしておくんです。

切り離した小切手を相手に渡してしまうと、金額や日付、何に対して払ったかが分からなくなっちゃいますからね。ちゃんとミミの部分に記録しておきます。

ミミの部分は、自分の手元に残りますからね。

先程、当座預金は普通預金のような通帳がないと言いましたよね。

そのため、残高把握が難しいんですね。

入金については先程の例のように当座勘定入金帳があるので、預けた額は把握できますが、当座預金が減った要因は、このようにミミなどを使って一旦把握します。

それにより残高が把握できるんですね。

そして月末に当座勘定照合表で、ちゃんとした残高を把握します。

(当座預金は普通預金のように、例えば光熱費の引き落としとかにも使用できるので、厳密には当座勘定照合表をしっかり見て、残高把握を行う事が必要になります。)

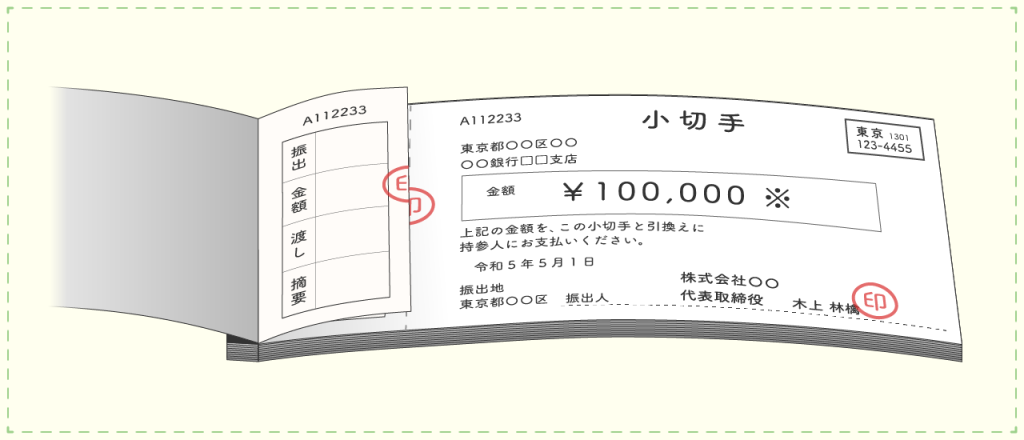

また、下の画像の小切手帳の例を見てもらえますか。

こんな感じで、小切手は帳面になっていて切り離して使うんですね。

イメージ付きますかね。

ミミ、残ってますね。こういうイメージ。

手形

そして次に手形。

これも支払い手段に使うわけですが、これには支払期日を書く事が出来ます。

上の画像は手形の例です。

小切手の例と比べてもらうと良いのですが、手形には、振出日と支払期日、2か所の日付欄があります。

この支払期日も振り出した側が書き込むんですが、これは相手の了承を得て書くものです。

受け取った相手は、すぐに銀行に持って行っても現金にはできず、支払期日にならないと現金にはできないんですね。

なので、例えば仕入する時に手形を振り出す場合には、相手に期日が〇月〇日になるけどいい?って聞くんですね。

いいよ。って言ってもらえれば、その日付を支払期日のところに書いて相手に渡します。

手形を振り出すときの処理

簿記上の処理を見ておきましょうね。

先程と同じような例にしましょう。 仕入を行って、手形を振り出したとしましょう。

金額は50,000円です。

仕訳は、こんな感じです。

手形を自分が振りだした時は、「支払手形」という勘定科目を使います。

負債の勘定科目で、居心地は右が良いですね。

買掛金などと同じで、あとでお金(当座預金)が出ていきますね。

仕訳の日付は手形を振り出した日です。

ちなみに、手形も小切手のように帳面になっていて、ピリピリとミシン目で切り取って相手に渡します。

もちろんミミがあって、そこに振出日や支払期日や金額、支払い相手など、必要な情報はメモしておけます。

そうすることで、支払期日前に当座預金への残高の準備などが計画できますね。

あと、このように直接相手(相手と自分だけ)がいて、手形を振り出して相手に受け取ってもらう形式を「約束手形」と言います。

「約束手形を振り出した」と問題に出てきたら、支払い時に相手に対して手形を渡したんだなと。そんな想像をしてください。

支払手形は、これはだいぶ語弊があるかもしれないのでここだけの話として聞いて欲しいのですが、買掛金の紙ありバージョンで、支払期日が買掛金よりも遅いことが多いです。

そんなぼんやりしたイメージを持ってもらっても良いと思います。

支払手形の支払期日が来た時(約束手形を受け取った相手が、支払期日に現金化しますもんね。)の仕訳も示しておきましょうか。(手形を振出した側の仕訳です。)

とこんな感じですね。

支払手形という、負債が減る仕訳になります。

当座預金(資産)が減るので、まずはわかりやすく、右に当座預金と書いてしまうと良いかもしれません。

そして反対側に支払手形と。

そのあと、「ああ、左に支払手形が来てるって事は、支払手形と言う負債が減ったんだな」と。

改めて理解を深めていくと良いと思います。

当座預金の残高不足

あと、当座預金でお話しておかないといけないのは、当座預金は残高不足にすることが基本的に許されません。

例えば手形を振り出しておいて、支払期日に当座預金残高が不足していると、「不渡り」となってしまいます。

この不渡りを半年以内に2回やってしまうと、銀行での取引が停止され、実質的な倒産に追い込まれます。

銀行なんかなくても大丈夫!なんて強がっても、実際に銀行が使えなかったら、会社やっていけなくなりますもんね。

そもそも銀行取引停止になっているようなところとは、取引してくれる相手もいなくなっちゃうと思います。

なんだよ、なんだか当座預金って不便じゃん。

リスキーじゃんって思うかもしれません。

ただ、銀行としても、「当座借越契約」という契約を結んでくれたりもします。

これは、残高不足に備えて、一定の額までならマイナスになっても一旦銀行で立て替えますよという制度です。

当座預金って、信用がないと作れないんですよ。当座借越契約も信用の証のようなものですね。

クレジットカードの限度額に似た感覚でしょうか。

なお、一旦の立て替えだったとしても、それは銀行からお金を借りているようなものなので、マイナスになった分を返すときには、しっかり利息を払う事になると思ってください。

そんな感じでしょうか。昔は当座預金を持てることが、会社のステータスだったりしたんです。

ちゃんと信用のある会社でないと、当座預金ってなかなか作れなかったんですよ。

小切手にササっと金額を書いてピリッと切り取って渡すシーン、昔のアメリカの映画とかでよくありました。

なんかカッコイイんですよ。

そんなイメージ、今はもうないかもしれませんね。

私も、以前税理士事務所勤務時代に、当座預金を持たれていて、小切手帳や手形帳を使っていらっしゃるお客様がいたので、仕訳の処理のためによくミミを確認したものでした。(相当昔ですけどね。)

私が簿記の試験を受けたのは税理士事務所に勤務する前だったので、手形や小切手がどんなものなのかイメージがわかず、それこそ机上での簿記処理としてしか取り扱えなかったのですが、実物の小切手帳などを目にした際は、ちょっと感動しましたね。こういうことかと。

ここまで長々と話してきましたが、今後小切手や手形はだんだん取り扱わなくなる方向のようなので、簿記の試験でも出題は減っていくかもしれません。

イメージがわかないとただの試験問題としてしか考えられなくなってしまうので、こういう実務の話は、これからもどんどん取り入れていきたいと思います。

手形を受け取ったときの処理

ちなみに、約束手形を受け取った側の処理も、ここでついでにやってしまいましょう。

先程の仕入れの反対、売った側が約束手形を受け取りましたよっていう処理です。

金額は50,000円。

もう想像つきますよね。

支払いの時は「支払手形」だったので、今度は

となります。

「受取手形」は資産の勘定科目。左が嬉しいです。

売掛金などと同じで、あとでお金が入ってきますよと。

そんな感じですね。

現金預金

それでは改めて、今日の本題に入っていきます。

「現金預金」です。

貸借対照表上の表示では現金と預金をまとめて、現金預金として扱ったりしますが、簿記の処理上では現金や当座預金、普通預金を、まとめて一つの勘定科目として取り扱うと、残高とかがすごくわかりにくくなっちゃうので、それぞれ別々の勘定科目として取り扱い、貸借対照表を作る時に全部を合計して「現金預金」として表示すると、そんな風に考えてください。

(全部別々の勘定科目として貸借対照表に表示することももちろんあります。)

ではまずは現金から。

現金ていうと、一般的には硬貨や紙幣ですよね。

取代さんもイメージの通り、財布の中に入っているお金が現金です。

ただ、簿記上は、もちろん硬貨や紙幣も現金なのですが、現金にかなり近いものも現金として取り扱う事になっています。

すぐ現金にかえられるものです。あれ?先程出てきませんでしたか?そうです、小切手。

他人が振出した小切手。

これ、銀行に持っていくとすぐに現金にかえられましたね。

なので、この「他人振出の小切手」は、現金として取り扱います。

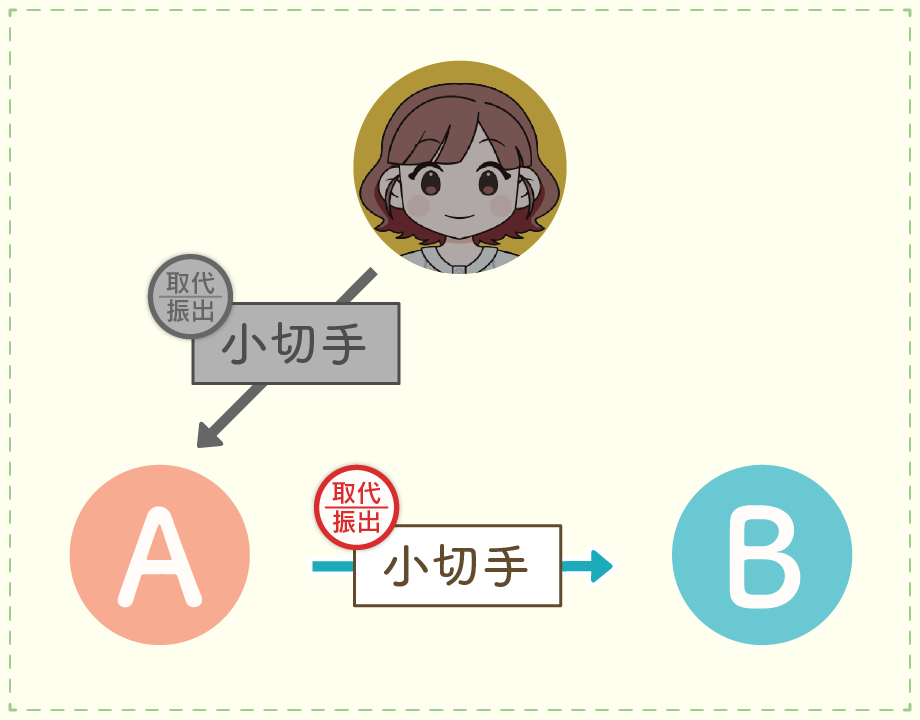

他人、他人って強調するのにはしっかり意味があります。

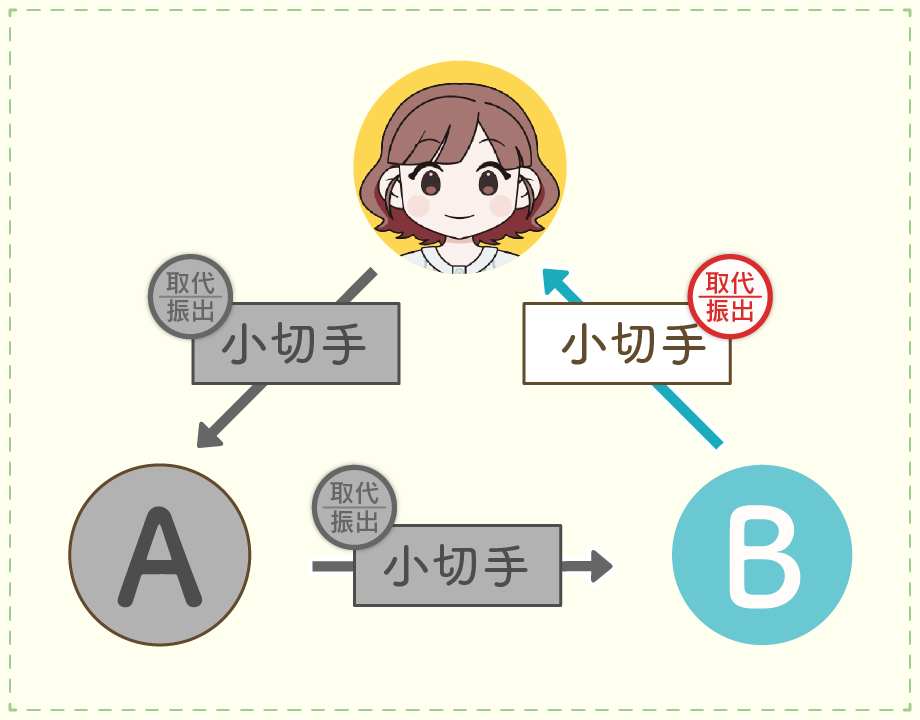

例えばですよ。取代さんが会社を経営していて、会社として当座預金の口座を持っていたとします。

仕入れの支払いの際に小切手振出したとしましょう。

それって、受け取った側(Aさんとします。)からすれば、「他人振出の小切手」ですよね。

なので、硬貨や紙幣といった現金と同じ扱いができるんです。受け取ったAさんが、今度は自分の仕入れの支払先(Bさんとします)に取代さんが振出した小切手、渡すこともあるんですよ。

ちょうど仕入れた金額も受け取った小切手と同じだし、これで払っちゃえと。

現金として扱っていいわけですから、支払い手段にも使えますよね。

で、Bさん、実は取代さんとも知り合いでした。

しかも取代さんの会社から仕入れをしたりしてるんですよ。このBさん。

でね、Bさんが支払い手段として、Aさんから受け取った取代さんが振出した小切手で支払ってきたんです。

まわりまわって、自分が振り出した小切手が戻ってきたんですね。

そんな時どう処理しましょう。

取代さんが仕入れをしたときは、 多分こんな感じで処理したはずです。

【取引】

Aさんの会社から商品50,000円を仕入れ、代金は小切手で支払った。

Aさんがすぐに換金する想定ですもんね。小切手を最初にAさんに渡した時は、当座預金を減らす仕訳をしています。

でもね、結局小切手の状態で自分の手許に戻ってきちゃいました。

Bさんが取代さんの会社から仕入れをする際の決済手段として、一度も換金されることなく、小切手の状態でそのまま戻ってきちゃったんですね。

その時、取代さんの会社の処理は?

自分が振り出した小切手が手許に戻ってきたという事は、当座預金、減らなかったんですよ。

なので、こんな処理になります。

【取引】

Bさんの会社へ商品50,000円を売り上げ、代金は以前自分の会社が振り出した小切手(自己振出の小切手)を受け取った。

簿記ではちょっとカッコつけて、「自己振出の小切手」なんて言いますが、自己振出の小切手が手許に戻ってきたら当座預金の増額処理。当座預金は結局減らなかったわけなので。これでおしまいです。

世間は狭いよね。って話ですね。

そんなわけで、ちょっと遠回りしましたが、「他人振出の小切手」はすぐに換金可能なので「現金」として扱います。

これ以外に現金として扱うものとして、「送金小切手」と「郵便為替証書」があります。

二つとも、他人振出しの小切手と同じ性格と考えていいです。

遠くに住んでる人に送金したいとするじゃないですか。

でも、現金を普通に封筒に入れたりして送っちゃいけないんですね。

そうなったとき、送金小切手とか郵便為替証書に形を変えて先方に送ったりするんですね。

実際にはもっと違う使われ方もしますが、とにかく送金小切手も郵便為替証書も紙になってて金額が書いてあって、受け取った人はすぐにお金にかえられます。

だから、扱いは現金。

まとめますね。

- 他人振出小切手(あくまでも他人が振出したものだけが現金扱いです。)

- 送金小切手

- 郵便為替証書

全部現金扱いです。

ちなみにこの3つを「通貨代用証券」と言ったりします。

この3つを誰かから受け取った時点で 「現金 ×× / ○○ ××」みたいな仕訳してくださいね。

受け取っただけで未処理状態だと、あとで現金勘定が合わなくなります。

実際にあった現金過不足の話

次に「現金過不足」というお話をします。

とある社長さんの話をしますね。

イチゴはフルーツの王様と豪語している社長さんのお話です。実話です。

以前、その社長さんは経理担当者と、月に1回、会社の財布の中味を確認するという約束をしていました。

社長さんは常に、会社の財布と自分の財布、二つを同時に持ち歩いていたんです。

そして、時々会社の普通預金からお金を引き出し、会社の財布に入れ、会社の消耗品とか、細かなものは会社の財布から現金で払っていたんですね。

で、月に一度、通帳から引き出して財布に入れた金額、財布の中に保管してある領収書類と残った現金とで、社長さんと経理担当者で付け合わせをします。

領収書は絶対財布に保管するように!と経理担当者から毎回きつく言われています。

はい。なんとなく想像つきますね。財布の中の現金が帳簿上の残高と合わないんです。

これ、ぴったり気持ちよく合ってたこと、一度も無かったんです。なんで過去形なのか。

会社の財布(現金)を社長さんが持つのをやめたんですよ。

社長さん、自分の財布と会社の財布を間違えて、立ち食いそば食べるときに会社の財布からお金出しちゃったりするんですね。

立ち食いそばで食券買った時に領収書が出れば財布に入れるんでしょうけど、残念なことに領収書が出ない。

少なくとも領収書が発行されれば、会社の財布の中に領収書が入ってて、原因が分かったりするんですけどね。

要は、会社の財布から現金だけが減ってたりします。

そりゃ残高、永遠に合わないですよ。

でもね、会社で消耗品とか買う頻度もそんなに多くないわけですよ。

そこで、経理担当者、その場でササっと帳簿をつけて、実際の現金を数えると例えば帳簿より現金が320円少ないなとなる。

経理担当者も慣れたものなので、社長の行動パターンなんて軽くお見通しです。

ここ数日で立ち食いそば行きませんでしたか?社長。

行った。もりそば食べた。320円だった。

美味しかったよ、いつも通り。

って。それじゃん、ビンゴ!

そして食べたそばの金額とかだけはっきり覚えてたりするヘンテコな記憶力の社長さんは申し訳なさそうな顔をしています。

こんなふうに意外と解決できていたんです。

もちろん個人で使った320円は、しっかり会社の財布に戻してもらいますよ。なんだか自分の思い出のように話してしまいましたね。この経理担当者、誰なんでしょうね。

そして現金過不足、まさにこれです。

帳簿をつけた時に、帳簿上の現金残高と、実際の会社の財布の中身が一致しない。

これが現金過不足です。

ここで元も子もないこと言いますね。

例えば、ちょっと規模の大きい会社になって、現金でものをたくさん買ったりする会社だと、毎日帳簿をつけて終業時に実際の現金の残高を確認して、帳簿上の現金残高と実際の現金残高に差異があったら、その時点で解決しておかないと、あとから絶対に合いません。断言しても良いです。

人間の記憶なんて、本当に曖昧なので。

その日その時に思い出せないことが、数か月先に思い出せますか?また、領収書や埋もれた資料の中から数か月分を掘り起こして、原因を探ること、できると思いますか?

「あ、そば食べたかも?」って。

どこかの社長さんのように会社の財布と自分の財布間違えるのは全然ダメとしても、帳簿と実際の現金残高の不一致原因を数か月後に調べたところで、なんのこっちゃって話です。

簿記での現金が合わない場合

ただね、簿記の問題ではこれを取り扱うんですよ。

決算日になって現金の帳簿残高と実際の現金の有り高を確認したところ、帳簿上では25,000円だったが、実際の現金は22,000円しかなかった。と。もうダメだ。絶対合わないの確定。

って話なんですが、簿記の問題では、調べてみたらこんなことが判明しました…って不一致原因がいくつか羅列されるんです。

ってかそんなの、不一致のまま毎日過ごすなよ!って話なんですけどね。

本音を言うと、毎日毎日現金残高の確認をしている会社のほうが少ないかもしれません。仕事はそれだけじゃないですしね。

なので、まとめて帳簿付けした時に、「あれ?」って事もまぁあります。

(銀行とか、そもそも現金を取り扱うのが主体の仕事の方々は別ですよ。)

で、帳簿の現金残高と実際の手許の現金の残高に不一致があった場合、「現金過不足」っていう勘定科目を使うんです。

この現金過不足は、性格としては資産、負債、資本、収益、費用のどこにも属さないと思ってください。

決算が終わって貸借対照表や損益計算書に「現金過不足」っていう勘定科目が表示されることは絶対にありえません。

そんなのが貸借対照表や損益計算書に表示されてた時点で、利害関係者(株主さんとかですね)から、おいおい、現金残高の把握もできない状態で決算終わっちゃったのかよ、いい加減にしてくれ!これは他の勘定科目の数字もめちゃくちゃなんじゃないの?って思われちゃいます。

「現金過不足」は、帳簿と実際の手許の現金有り高の不一致を解消するためだけに使われる勘定科目です。

決算の時などに不一致の原因の解消をしたら、かならず現金過不足勘定は消えます。というか、意地でも消します。

それを頭に入れて、先に進みますよ。

現金過不足【帳尻合わせ】

まずは、帳簿の現金残高が25,000円。

実際の手許現金を数えた残高が22,000だったとしますね。

はい。ここで「現金過不足」登場です。

まずは、帳簿残高と実際の残高、仕訳をするとき、どっちに合わせていきますか?

これ、帳簿残高を実際の手許の現金残高に合わせていく処理をするんですからね。

良いですか、間違っても「帳簿上は25,000円だから、実際の残高が3,000円足りないな。経理担当している自分のせいでもあるし、自腹切るか」って自分の財布から3,000円出して25,000円にして、帳簿残高とぴったり一致したから、はい、おしまい。

なんて、絶対に、絶対にダメです。

帳簿残高よりも実際の現金有高が多かった場合も同じです。

そっとくすねて帳簿に残高を合わせてと…ダメダメダメ!ありえないですからね。

不一致になったら、まずは帳簿残高を実際の現金の有り高に合わせる処理をしてください。

そんなの当たり前でしょ。って思うかもしれませんが、簿記の試験中に慌てていると、あれ、どっちに合わせるんだっけ?ってなったりするんですよ。これが。

良いですか、実際に手許にある現金は勝手に増えたり減ったりしませんからね。

仕訳をしたからと言って、どこからか都合よくお金が降ってきたりしないですよ。

実際に手許にある現金の残高が事実!ですからね。

これ、とても意識してくださいね。

はい。それでは仕訳しますよ。

いいですか。まず、帳簿から「現金」勘定を3,000円減らす処理をします。

帳簿から現金減らすので、右に現金で3,000円。

これで現金勘定、実際の財布の中身と合いましたよね。

で、何も考えずに反対側には「現金過不足」という勘定科目を書いて、金額も同額記入します。

慣れないうちは①、②の二段階で仕訳を完成させてください。

また、帳簿残高が実際の手許の現金残高より少なければ、これの逆の仕訳になりますからね。

とにかく、帳簿残高を実際の現金有高に合わせていく。

しつこいですけど大事なので何度も言っちゃいます。

そしてそして、現金過不足は何の意味もない科目だと思ってくださいね。

右とか左で、嬉しいとか悲しいとか考えちゃダメです。

帳簿残高を実際の手許現金に合わせるために仕訳上で現金を借方、貸方のどちらかに書いたら、本当に何も考えずに反対側に「現金過不足」と書くだけですからね。

ここで総勘定元帳にもしっかり転記してください。

そして、現金過不足のTの元帳、新たに作ってください。

あとね、ここから先「現金」勘定は絶対に絶対にいじっちゃだめですよ。

だって、もう「現金勘定」は現金過不足勘定を使って、実際の手許現金に一致させましたよね?

だから、これ以降「現金」勘定は絶対にさわらない。もうぴったり合ってますからね。

何かね、焦ると「現金」勘定をいじっちゃったりするんですよ。

それやると、また現金勘定ずれちゃいますからね。

ほんとやりがちなので、絶対に注意です。

ここから先、不一致の原因を解消していくことになりますが、それは全部「現金過不足」勘定の上で処理していきます。

はい。ここから不一致の原因がいくつか判明していきます。

- 昨日現金で売り上げたリンゴの代金300円の記帳漏れがあった。

- 先月電気代を実際には8,500円現金で支払っていたが、「水道光熱費 5,800 / 現金 5,800」と記帳していた。

- 上記2点以外、原因は不明である。

1つずつ行きますか。

現金過不足【不一致解消その1】

売上の記帳漏れです。単純に帳簿付けを忘れちゃってたんですね。

じゃぁ、仕訳します。

現金で売ったんだからって言って、仕訳の左側、現金って書きそうになりませんでしたか?

駄目ですよ。先ほど⑴の仕訳で現金残高はぴったりにしたはず。

現金勘定絶対いじっちゃだめです。

現金過不足【不一致解消その2】

はい。次です。

水道光熱費の記帳ミスです。

これもね、ありがちです。

間違えないようにって思っているほど、間違えたりするんですね。

電気代払った時の領収書見たら、8,500円ってなってる。

だけど仕訳は5,800円で処理してしまっていた。

こんな時、「えーと、本当は8,500円なんだから水道光熱費を2,700円多くする処理をすればいいんだよね…」なんて、差額で考えたくなったりしませんか。

でもね、これはやめておきましょう。

ただでさえ試験の時は焦ってます。差額計算をミスったりした時点でアウトですよ。

不一致原因を解消しなきゃいけないのに、そもそもその訂正の仕訳をミスるって、なんだかバカバカしいでしょ。

なので、こういう時は間違ってた仕訳をいったん取り消す処理をして①、

新たに正しい仕訳をします②。

行きますよ。

一旦取り消して水道光熱費をゼロにして①、正しく起こし直す②。

これで差額把握とかしなくていいので、ミスがグッと減ります。

面倒でもこの2段階、必ず踏んでくださいね。

あとね、ここでも間違って現金勘定、使わないでくださいね。

⑶は、間違った水道光熱費をいったん取り消しました。

⑷は正しい水道光熱費の計上です。

大丈夫ですかね。現金勘定はもう絶対動かさない。動かしたくなってもその気持ちは抑えて現金過不足勘定を使ってください。

不一致原因を解消する際は、もう絶対現金過不足勘定ですよ。

ここで、総勘定元帳見ておきましょう。

しっかり転記出来ていますか。

下の画像、「現金・現金過不足の元帳」を見てください。

(※ここでは私は省略しますが、水道光熱費や売上勘定もしっかり総勘定元帳を作って、転記してくださいね。癖付けしておかないと、転記漏れを起こします。

せっかく正しく仕訳が出来ても総勘定元帳への転記を忘れたりすると、後々の貸借対照表や損益計算書の右左の合計額が狂っちゃいますからね。)

( )が長くなりましたが、話を元に戻します。

良いですかね。自分で書いた総勘定元帳、合ってますかね。

現金過不足【最終手段!】

でですよ。

不一致原因のところで「・上記2点以外、原因は不明である」って言ってましたよね。

ここで下の画像を確認してみてください。

先ほどの状態を、簡素なボックスのみにしてみました。

現金過不足勘定の左側の金額、電卓で全部足してみてください。

そうすると、現金過不足勘定の左側の合計が9,100円。

そして右側は8,500円となっています。

左側が600円多いですね。

不一致原因がすべて綺麗に解消していれば、合計額の左右の差額は出ずに、現金過不足勘定は残高ゼロとなりめでたしめでたしと。そこで処理は終了します。

ただね、まだ600円借方に残高が残ってる。

不一致全部解消できないまま、この経理担当者はあきらめちゃったんですね。

「もうダメ。いろいろ調べ直したけどもうわからん。もういい!」って。

あきらめるんかい!って話ですけどね。とにかくもう不明なんです。

で、現金過不足勘定は貸借対照表や損益計算書に残しちゃいけないって言いましたよね。

そうなんです。そこでも言いましたけど、意地でも!消し込むんです。

じゃぁどうするか。

まずは現金過不足の差額、消しましょう。

これで、現金過不足勘定 0になりましたよね。

で、○○はというと、左側が○○なら「雑損」、

右側が○○なら 「雑益」を同額で記入して完了です。

ちなみに「雑損」は費用の勘定で、なんかよくわかんないけど、損したな。とか、どこの勘定科目にしたらいいか分かんないけど、損が出たなって言う時に使います。

費用の勘定なので左が居場所いいですよね。

また「雑益」も雑損と考え方は同じです。「雑益」は収益の勘定科目。

現金過不足で言うなら、よくわかんないけど、なんか収益が出てますわ。って状態です。

今回の場合は、左側が空いているので「雑損」を使います。

現金過不足の最終的な帳尻合わせ(意地でも現金過不足を残さない)をする時、損したの?得したの?とかあまり考えちゃうとややこしくなります。

誤解を恐れずに言うと、そんなのどっちでもいいので、仕訳で現金過不足を書いた(現金過不足の残高を0にした)反対側、左があいていたら「雑損」右が空白なら「雑益」。

もう単純にこれだけだと思ってください。

⑸の仕訳もしっかり転記して、雑損もしっかり新しくTの総勘定元帳作ってくださいね。

下の画像で現金過不足勘定の最終形、確認してみてください。

そんなところでしょうか。

参考書によっては現金過不足の最終的な処理まで一連で取り扱っていないものも多いかもしれませんが、これもやはり流れが大事なので、決算までにどうしたらいいのか…と言うところまでを示してみました。

現金過不足で大事なこと、もう一度繰り返しておきますね。

- 現金の帳簿残高と実際の現金有高を調べて、一致していなかったら、現金過不足勘定を使って実際有高に帳簿残高を合わせていく仕訳をする。

- 一度現金過不足勘定で現金勘定を正したあとは、絶対に現金勘定は動かさない。(使わない)

- どんなに調べても、もう不一致の原因がわからないとなったら、「雑損」「雑益」勘定を使って、現金過不足勘定を意地でも消し込む。

こんな感じです。

あともう一個だけお話させてください。

現金過不足って科目が登場する前に、実際の現金有高、数えるじゃないですか。

その時、紙幣の数を数えて、硬貨の数を数えて、ハイ終わりって満足しないでくださいね。

そこにもし、「他人振出の小切手」とか(現金として扱うべきもの)があったら、実際の現金有高に含めてくださいね。

例えば金庫に、紙幣1万円札3枚・千円札5枚・硬貨全部で550円分・他人振出小切手額面5,000円が存在したとします。

そうなったら、実際の現金有高 40,550円ですからね。

もちろん、他人振出小切手は、受け取ったときにしっかり「現金 5,000 / ○○ 5,000」と仕訳することを忘れないでください。(○○は売上だったり売掛金だったり、色々ですね)

現金過不足が出てきて不一致原因を調べた時に、こういう通貨代用証券が未処理だった・・・みたいな問題、たまに見かけます。

ただ、帳簿と実際の現金残高を現金過不足を使って合わせた後は、現金勘定、絶対に使わないでくださいね。

何度も言いますからね。

これで現金過不足のお話は終了とします。

とにかくいろいろ問題を解いて、慣れていってください。

小口現金とは

はい。ここからは「小口現金」というお話をしていきます。

「小口現金」そもそも現金ってついてますし、資産の勘定科目で左が居心地良しと。

うちみたいな少人数な会社であればわざわざ「小口現金」のシステムを使う事はありませんが、従業員がたくさんいる会社だったりすると、部署ごとにこまごました消耗品とか買ったりするじゃないですか。

そんな時、例えば会社の財布を社長が持っていたら、各社員がいちいち社長さんのところに行って経費の精算をすることになります。

一日に何度も、何人もきます。

社長さん、その対応だけで疲れちゃいますよね。

うちの社長さんなら他の仕事投げだしちゃうかもしれません。

そんなことにならないように、各部署に経費精算の専門担当者を置くわけです。

会社の元々の財布とは別に、ちょっとお金を持っていてもらって、各部署ごとに精算していきます。

その時に使う勘定科目が「小口現金」。

会社のメインの現金の勘定(財布)とは別にして残高を管理したりするんですね。

要は会社のサブ財布みたいなものです。

で、簿記ではこの小口現金に、インプレストシステム(定額資金前渡法)というシステムを採用することが多いです。

なんかカッコイイ名前ですけど、やっていることはそんなに手の込んだことでもありません。

どういうことかというと、期間や金額を決めて、まずはメインの財布から小口現金の管理の担当者にお金を渡します。

例えば週に一度、1万円とか。これ、現金で渡したとしますね。

その時の仕訳しますよ。

メインの会社の財布(現金勘定)からサブの財布(小口現金)にお金を移して、担当者に管理を任せます。「ちゃんと間違いないようにして精算、残高管理とか頼むよ」と。

そうすると、その担当者さんはいろんな社員からの経費精算を頼まれ、小口現金の中(サブ財布)から支払いを済ませていきます。

この時、元々お金を渡したメインの財布の持ち主(経理担当者さんとか社長さんとかですね)は仕訳はしません。

何をどれだけ支払っているのか、担当者さんに任せているので、細かな経費精算の場面にいちいち立ち会って、確認して仕訳…なんてやってたら、任せた意味がないですもんね。

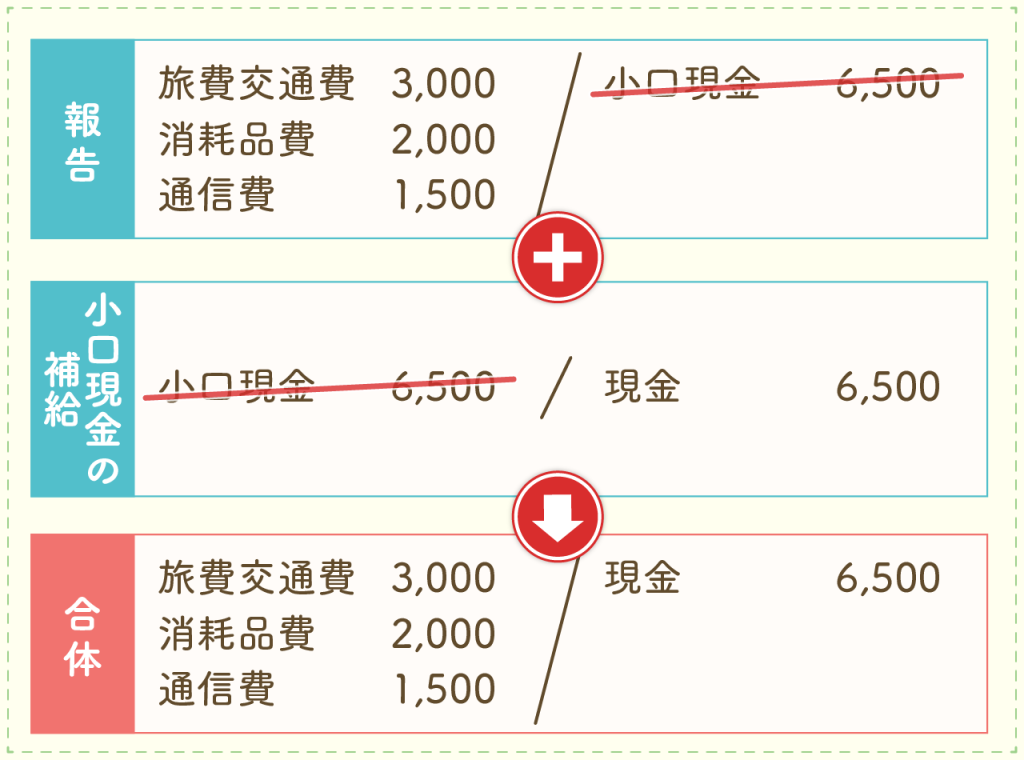

で、小口現金の管理担当者さん、1週間分をまとめて大元の経理担当者に報告してくるんですよ。

- 電車賃 3,000円

- お掃除道具(消耗品)2,000円

- 切手代(通信費)1,500円

を使いましたと。

そうしたらメインの財布の持ち主の経理担当者さんはこんな仕訳をします。

こんな感じです。

小口現金の総勘定元帳、しっかり作ってみてください。

①、②を経て、どんな状態になってます?

多分左側に3,500円残高が残っているはずです。

多分ここで経理担当者さんは小口現金の担当者さんに聞くでしょう。

「残高、3,500円になるはずだけど、合ってるよね?」って。

小口現金の担当者さんは「もちろんですよ」と。(任せてくださいよって感じで得意顔です。)

そうしたらですね、経理担当者さん、メインの財布から小口現金として使った金額分をサブ財布に補充してくれるんですね。ここでも現金を小口現金の担当者さんに渡すこととします。

とこんな感じ。

小口現金の元帳残高、10,000に戻りましたね。

こんなふうに、常に一定額(ここでは10,000円)になるように差額を補充するシステムをインプレストシステムといいます。

大丈夫でしょうか。

他の方法

なお、すこし違う方法もありますので紹介します。

②と③の仕訳を合体させちゃうパターンです。

この方法だと、結果的に小口現金勘定は出てこない感じになっていますね。こんなパターンもあります。会社によって、やり方はいろいろありますもんね。

要は、一番間違いのない、やりやすい経理処理の仕方をそれぞれの会社で考えればいいわけです。

そんなところでしょうか。

簿記の試験ではインプレストシステムを採用している問題が多いので、まずは小口現金のスタート時の仕訳、小口現金の担当者からの経費の報告時の仕訳、そして、その後の差額の補給時の仕訳と。

その流れを仕訳して総勘定元帳に転記、これを繰り返し練習して慣れてみてください。

今回の現金預金はこの辺で。お疲れ様でした。

コメント