勘定科目いろいろ2

立替金

前回の続きから。勘定科目をいろいろとご紹介です。

立替金(資産の勘定科目)と、預り金(負債の勘定科目)になります。

「立替金」については、商品売買で相手先が送料を負担するのだけれど、その代金をいったん当社が払っておきましたよ…となった時に出てきた勘定科目ですよね。

以前の記事に戻って確認してみてくださいね。(その2 商品売買の諸掛りの箇所を再読ください。)

なお、立替金は、それこそ読んで字のごとくで、何か一旦立て替えてうちの会社が払っておきましたよ…などと言う時に使います。

立替金:立て替えたとき

商品売買の諸掛り以外ですと、例えば、あまりないケースかも知れませんが、従業員が個人でインターネットで買い物をして、荷物が会社に届くようにしていたとします。

しかも料金着払いでした。まぁ会社に出社していてたら、なかなか荷物も受け取れないですしね。

個人の買い物を会社で受け取る…そんなこともあるでしょう。

でね、荷物が届いた時、社員がちょっと外出中でした。

そんな時に会社の財布から、とりあえず立て替えて払って、荷物を受け取っておいてあげました。着払いの金額は3,000円で現金での支払いでした。

この時の仕訳。

【取引】

着払いの社員の荷物が届き、社員の代わりに代金3,000円を現金で立て替えた。

と言う感じですね。

立替金:立替金を回収したとき

その後、社員が戻ってきたんですけど、財布の中に丁度お金が無くて、翌日に、会社が立て替えていた分を社員が現金で持ってきました。

【取引】

社員の代わりに立て替えていた3,000円を、翌日に現金で回収した。

一件落着ですね。

とこんな感じで使用する勘定科目です。いいですかね。

預り金

「預り金」に行きますよ。実は預り金のほうが、実務上は結構頻繁に使われる科目だと思います。

もう、毎月毎月使います。

なぜか?それは従業員への給料支払いの際の仕訳に預り金が多用されるからです。

取代さんは給料明細を毎月しっかりと確認しますか?あまり詳しくは見ないかな。それが普通だとは思いますが。

何かよくわかんないけどいろいろ差し引かれて、いろいろ引かれる前の総額からすると、随分手取り額減るよねって思いますよね。「なんだよ、こんなに税金取って!」みたいな。

ここでね、今後も必ず給料から引かれるであろう税金などをちょっと説明しておこうと思います。

簿記3級ではあまり細かいところまで取り扱わないと思いますが、今後経理のお仕事に就きたい!と思っている方のためにも、少し書いておきますね。

給料から差し引かれるものは、大雑把に分けると次の3つです。

- 所得税(給料から差し引く所得税を「源泉所得税」と言ったりします)

- 住民税(3級では出てこないかな?)

- 社会保険料(健康保険料・厚生年金・雇用保険等)

このうち、所得税と住民税は、従業員から徴収した金額をそのまま、所得税は税務署へ、住民税は社員が住んでいる各市区町村へ会社が納付します。

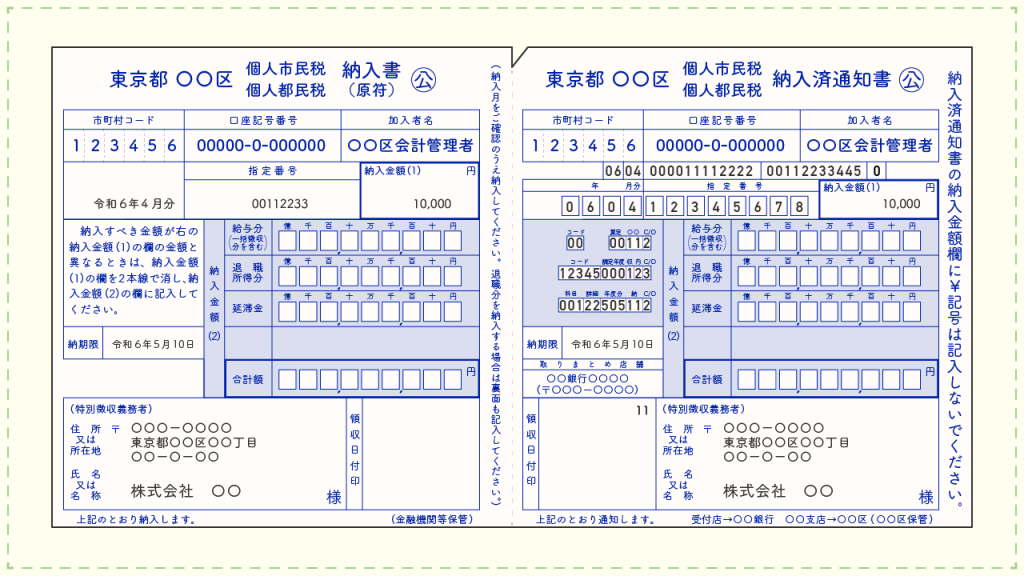

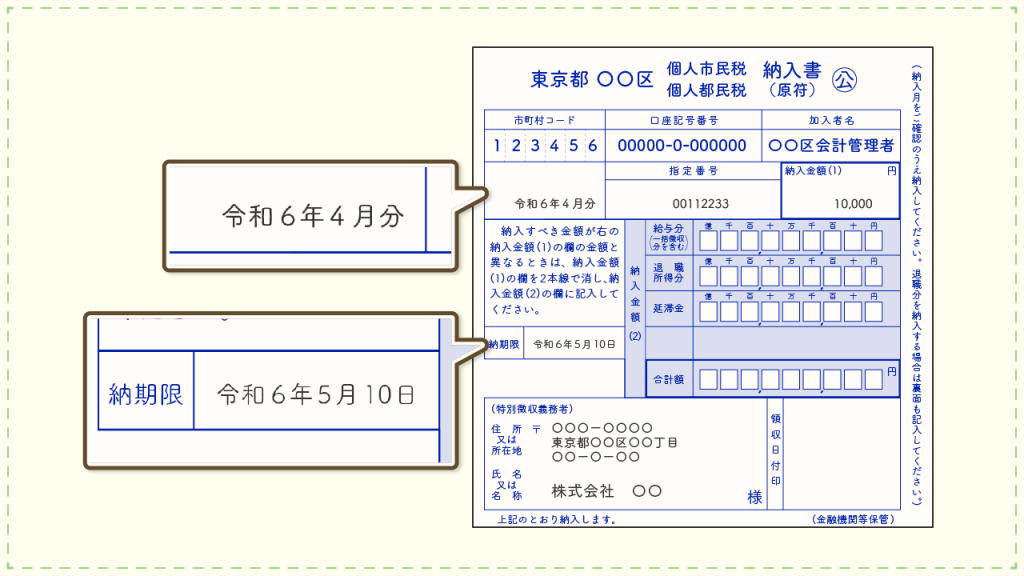

例えば住民税。会社には、こんな通知が届きます。

これが12枚つづりの手帳みたいになってます。手形帳みたいな感じです。そしてそれこそミシン目で切り取って、金融機関に持っていきます。

ちょっと小さくて見づらいかもしれないけど、「令和6年4月分」となっていて、納期限「令和6年5月10日」となっているの、分かりますか。

取代さんの4月の給料からここに書かれている金額分を差し引いて、5月10日までに市区町村に会社が納付します。これを毎月繰り返します。

それと同じ要領で、所得税も4月に取代さんの給料から差し引いた分を、そのまま同額スライドで税務署に納付します。

所得税については、毎月の給料の額や差し引かれる社会保険料の額によって所得税の金額も変わってくるので、みんなの給料の所得税を計算し、合計して、経理担当者が「給与所得の所得税徴収高計算書」と言う紙に社員全員分の所得税の合計額を書き込み、それを持って金融機関に行きます。

ちなみに、税金を支払う事を「納付する」と言うので、知っておくと良いですよ。税務署に納付する所得税も、市区町村に納付する住民税も、金融機関での納付が可能です。

また、社会保険料、ここでは健康保険料と厚生年金についてのみ説明しますが、これらは会社と従業員が、約半々ずつ負担する仕組みになっています。

例えば、給与明細に書かれている健康保険料が1万円だとしたら、その従業員の本来の健康保険料は2万円です。そのうち1万円を従業員本人が負担し、残りの半分の1万円を会社が負担しています。例えば、給与明細に書かれている健康保険料が1万円、厚生年金が15,000円だったとしましょう。

そしてこの会社の従業員が取代さん一人だったとすると、会社には5万円の社会保険料払ってねという通知が年金事務所から届きます。(厳密な金額は少し違います。)

その通知を金融機関に持って行って、納付を進めます。

とこんな感じです。

なので、税金いっぱい取られるな…とあたかも会社が差引いているかのように思っちゃいますが、会社は本人の給料から差し引いたものを本人に代わって税務署や市区町村、年金事務所(健康保険料や厚生年金)にスライドで納付しているだけなので、納付の手間がかかるだけで何の得もしていません。

だから、税金いっぱい取るなー!と会社を恨まないように。

そんな仕組みになっています。

預り金:預かったとき

で話を戻しますね。

給料から源泉所得税や住民時税、社会保険料を徴収する際、ただ本人から預かって、そのままスライドで納付の金額に充てるだけなので、本人から徴収する際は「預り金」で処理します。

預かった分を、そのまま近日中には金融機関に持っていくので。

それじゃぁ、ちょっと仕訳を簡単にするために、源泉所得税のみ給料から差し引かれるパターンで仕訳を書いてみますよ。(本当は住民税も社会保険料も全部、いっぺんに給料から差し引かれますからね。)

【取引】

給料日に、給料の総支給額200,000円のうちから源泉所得税5,000円を差し引いて、残額を普通預金から支払った。

とこんな感じです。(「給料」は費用の勘定科目、左ですね。)

預り金:支払ったとき

ここで従業員から預かった源泉所得税を近日中にA銀行で現金により納付しました。

【取引】

従業員から預かった源泉所得税5,000円をA銀行に現金で納付した。

従業員の給料から徴収していた(預かっていた)源泉所得税を納付して一通りの流れが完了です。

こんな感じですかね。大丈夫ですか。 簿記の試験ではそこまで多く出題されませんが、普通に考えて、皆さん毎月給料をもらっているという事は会社の経理では頻繁にこの「預り金」という勘定科目が登場してきているという事です。

また、所得税、住民税、社会保険料と、社員からいろいろと預かることになるので、例えば「住民税預り金」のように、何の預り金なのかをハッキリさせておこうという感じで勘定科目を分けて使ったりもします。こんなことも経理担当者の工夫ですよね。

受取商品券

次の勘定科目、「受取商品券」、資産の勘定科目です。これ、私が試験を受けたころには無かった勘定科目です。

例えば地元の商店街で、商店街の中ならどこのお店でも使える共通の商品券を用意したりってありますよね。商店会の運営組織が共通商品券を発行し、お客さんに売ります。

お客さんが10,000円分商品券を買うと、1,000円分おまけの商品券がついてきたりして、ちょっとお得になってたりすることもありますね。要はお客さんの囲い込みを商店街全体でするわけです。

商品券は、その商店街の中でしか使えませんから、商品券を持っていれば、他に行かずにその商店街内で買い物してくれますもんね。

そんな商品券を使ってお客さんが買い物してくれました。

大抵の場合、商品券って500円とか1,000とかの単位になっているので、端数を現金で払ってもらうケースも多いですね。

受取商品券:受け取ったとき

それでは、お客さんが商品券を使って買い物をしてくれた時の仕訳です。

【取引】

商品5,800円を売り、そのうち商品券で5,500円、残りを現金で受け取りました。

とこんな感じでしょうか。

受取商品券::換金したとき

後程、商店会の運営組織にこの商品券を持って行って、現金を受け取ってきました。

大丈夫ですかね。受取手形と同じような雰囲気ですね。

商品券は後でお金にかえられる、資産の勘定科目ですね。そんなに難しくはないですよね。

差入保証金・支払家賃

次、行きます。「差入保証金」「支払家賃」です。

アパートとか、マンションとかで賃貸住まいの方は、入居時に敷金とか払うと思います。

同じように、会社が事務所や店舗を賃貸で借りるってなると、敷金や保証金を払ったりします。

その時に使うのが「差入保証金」という、資産の勘定科目です。

差入保証金:支払ったとき

【取引】

事務所を借りることになったが、その際に敷金500,000円を現金で支払った。

差入保証金:戻ってきたとき

新しい事務所に引越すことになり、現在の事務所を退去した。敷金が戻ってくることになったが、賃貸中に壁に傷をつけてしまい、その修理費用20,000円は当社が負担することとなった。修繕費で処理。

修理費用を差し引いた残額は、翌月に返金となる。

この場合の仕訳を示します。

【取引】

事務所の退去にあたり、入居時に支払った敷金500,000円のうち、修理費用20,000円を差し引かれた残額が翌月に返金される。

とこんな感じです。ちなみに未収入金や修繕費、これまでも登場しているので不安な方は復習してください。

支払家賃:家賃を支払ったとき

また、「支払家賃」は、家賃を支払った際に使用する、費用の勘定科目です。

毎月支払う事が多いですね。仕訳は難しくはありません。

例としてはこんな仕訳になります。

【取引】

家賃100,000円を普通預金から支払った。

その他の収益、費用の勘定科目

上記の他、簿記の試験で使われるであろう、収益、費用関連の勘定科目を軽めにざっとご紹介しておきます。

絶対に全部完璧に覚えてやる!とか、そんなことじゃなくていいと思います。何度も出てくればそのうち覚えますから…と言う程度で気軽に行きましょう。

受取家賃、受取地代

まずは「受取家賃、受取地代」

会社が持っている土地や建物を誰かに貸した場合に受け取るものですが、これが不動産会社などでは売上になるので注意してください。

当社が土地や建物を持っていて、事業として貸すわけではないけど、使ってないし、貸してもいいかなとなった時の話です。収益の勘定科目で右に居心地の良さを感じますね。

1つ仕訳を示しておきましょう。

【取引】

会社が持っている土地の一部を50,000円で貸し、代金を現金で受け取った。

「会社で空き地になっている場所を誰かに貸しました」みたいな感じですね。

法定福利費

他、費用だと見慣れないのは「法定福利費」でしょうか。これ、先程預り金のところで出てきた社会保険料の会社負担分だと思ってください。

会社負担分は費用になります。ちょっと仕訳見ておきましょう。

【取引】

給料日に、給料200,000円から社会保険料(健康保険料、厚生年金の合計額)20,000円と、源泉所得税5,000円を差し引き、残額を普通預金から支払った。

こんな感じですね。社会保険料と源泉所得税は合算して「預り金」としました。

法定福利費:支払うとき

後日、社会保険料40,000円をA銀行で現金で納付した。(社会保険料のうち半額は会社負担。)

こんな感じになります。社会保険料として社員から預かった分を「預り金」として20,000円、会社で負担する分を「法定福利費」として20,000円、合計して40,000を納付したんですね。

あと、費用関連で気になるのは租税公課ですかね。毎年納付する固定資産税とか、自動車税とか、あと、印紙代もここに入ります。

消費税

次行きますね。

取代さんもお買い物すると、商品代金と一緒に必ず消費税払いますよね。

取代さんはお店に消費税をはらう。でも、その取代さんが払った消費税って、どうなるんでしょうか。果たしてどこに行っちゃうのでしょうか。

取代さんのお買い物をしたところが、コンビニだとしますね。

消費税、コンビニに吸収されて終わり?

そうしたら消費税を受け取ったコンビニは消費税分儲かっちゃいますね。

いやいや、そんなことはありません。コンビニが税務署に消費税、納めるんですよ。

取代さんが買い物をしたときの消費税を受け取ったコンビニだって、仕入をする際やお店に必要な消耗品などを買う際、また、大きいものだとコンビニの建物建てる際にも建築会社さんに消費税って払うわけですよ。

消費税:仕訳例

この時、コンビニが税務署に納付する消費税をどう計算するかを、ちょっと知っておきましょう。

例えばこのコンビニの1年間の売上が、税抜き10,000,000でした。(ここから先、全部の商品の消費税の税率が10%だったとしますよ。)

お客さんからは、消費税いくら入ってきてますか?

そう1,000,000です。…①

でね、このコンビニが、1年間で税抜き5,500,000の仕入れをして、そのほかに消耗品費として500,000を使ったとします。(こちらも税抜きです。)これ以外に費用はかかってないです。

では仕入と消耗品にかかる消費税、いくらですか。

600,000円ですよね。…②

このコンビニが税務署に納付する消費税の金額は、お客さんから預かった消費税1,000,000とコンビニが外部に支払った消費税600,000の差額、400,000円となります。

会計期間が1年間なら、その期間の預かった消費税と支払った消費税をぜーんぶ集めて、その差額を税務署に納付するんですね。

これでコンビニは、消費税で損することも得することもない。分かりますかね。

そして、この預かった消費税と支払った消費税の把握を、1回1回の取引ごとに明確にする仕訳をすることを、税抜き処理と言います。

言葉で説明だとよくわからないと思うので、実際の仕訳を見てみましょう。

全部現金で取引するコンビニだと思ってください。

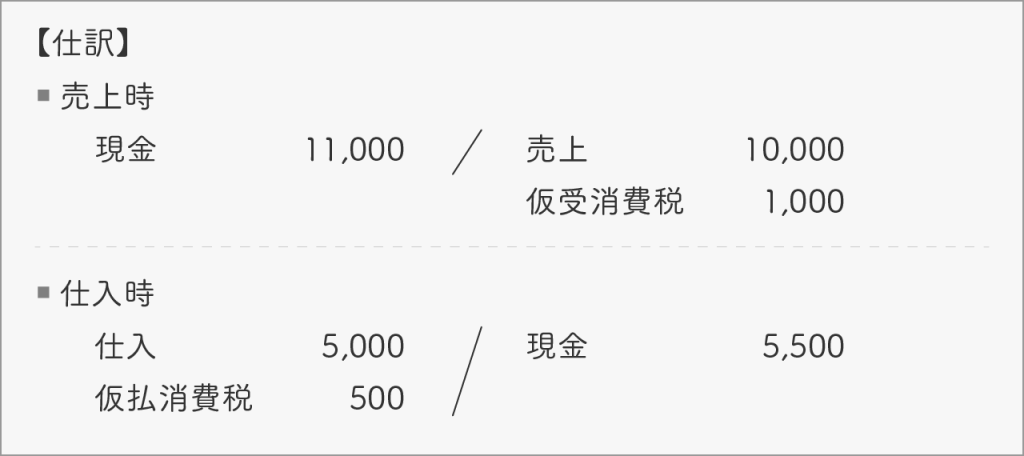

【取引】

・売上時

商品10,000円(税抜)を売り上げ、消費税10%を含む代金を現金で受け取った。

・仕入時

商品5,000円(税抜)を仕入れ、消費税10%を含む代金を現金で支払った。

例えば売上や仕入以外で言うと、消耗品を買ったら、このような感じです。

売上時、消費税をお客さんから預かったら、その預かった消費税分を「仮受消費税」(負債)で処理します。

仕入時、またはコンビニが外部で必要な消耗品などを買った時に支払った消費税は「仮払消費税」(資産)という科目で処理。

これを1年間続けます。売上だけじゃなく、他のものを売った場合にも消費税、入ってくることありますからね。

その場合にも消費税分は「仮受消費税」に入れてくださいね。

消費税:決算のとき

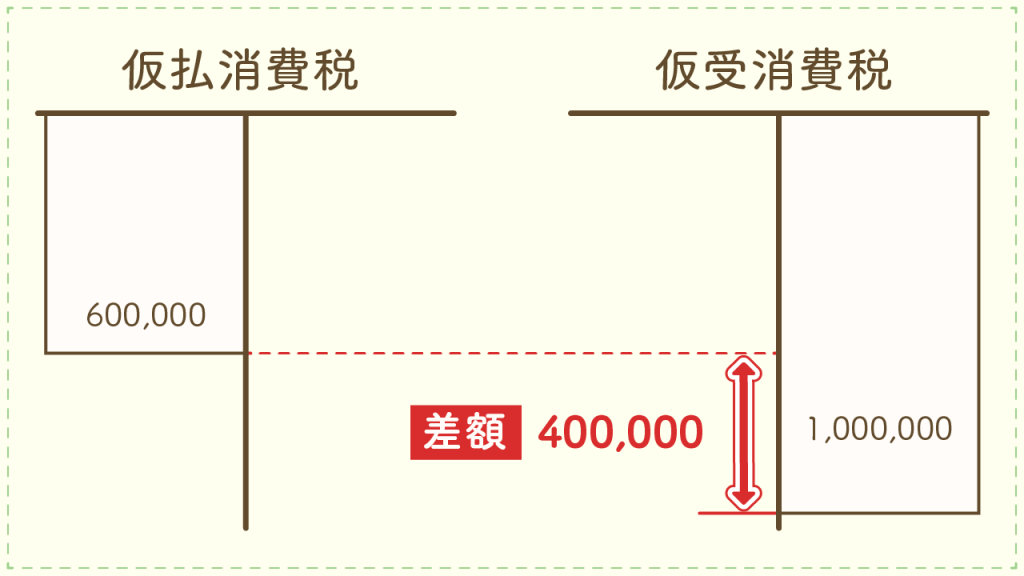

そんなわけで、1年間の仮受消費税・仮払消費税の総勘定元帳を見ると、まぁ残高がたまってますよね。その仮受消費税と仮払消費税を相殺する形の仕訳を決算時(決算整理)にします。

上の画像を見てください。こんな感じ。1年間税抜き処理にて仕訳をしてきた結果、決算整理前にそれぞれの勘定科目の残高がそれぞれ蓄積されてます。

この両勘定科目の差額をコンビニが税務署に納付すると思ってください。

それでね、仮払消費税・仮受消費税の両勘定科目は、貸借対照表には表示されません。消えてなくなってほしい勘定科目です。

じゃぁ、その処理、見てみましょう。

【取引】

決算において、消費税の納付額を計算する。

仮受消費税は1,000,000円、仮払消費税は600,000円である。

とこんな感じです。

まずは仮受・仮払の消費税を消し込む仕訳です。反対側に同額持ってくれば消えますね。

そして左右に差額が出ます。今回の場合400,000円。

で、未払消費税という科目を使いました。新しく出てきた科目。負債の勘定科目です。

この科目、ちょっと説明しておきます。

会社の決算って、例えば、3月決算(3月31日が決算日)だとすると、税務署に法人税や消費税の計算、申告をしてそれぞれの税金を納める期限って、基本的には決算日から2か月以内ってなってます。

3月末決算の場合には5月末までにちゃんとした貸借対照表や損益計算書を作って、それに基づいて税金の計算して、それを税務署に報告(申告)したら、それでやっと税金を払う。

税金は会社が自分で計算します。今回の消費税のように。(基本は税理士さんに代行して計算してもらいます。)で、計算して出てきた金額を5月末までに納付するんですね。

ただ、貸借対照表の日付って、3月31日なんですよ。この時点で、消費税まだ納付してないですよね。

会社が決算を迎え、3月31日以降に決算の処理をやり始め、税金の計算まで終わるのに1か月以上はかかるのが普通なので、どんなに早くても消費税や法人税を納付するのは5月になってからでしょう。(貸借対照表や損益計算書はその時点で完成すると思っていいです。)

大抵の会社はそれぞれの税金を5月末ギリギリに納付すると思ってもいいくらいです。

要は大抵の会社は、3月決算であれば、締め切りである5月末を目指して決算処理を行い、税金の計算をし、税務署への申告をする…くらいに考えてもいいです。

だから3月末の貸借対照表には、「未払消費税」(納める消費税の計算は終わってるけど、まだ払ってない消費税ですよ)って表示しておきます。

何となくイメージつきますかね。 消費税の処理方法は「税抜き処理」以外にもありますが、簿記3級の試験では消費税の問題が絡んでくるとしたら税抜き処理になります。

じゃぁ次行きますね。

株式の発行

基本的に我々の勤務するような小さな会社は、会社設立時に株を発行したら、そこから追加で株式を発行するとか、滅多にないと思っていいです。

ただ、株式会社って、一定の決まりさえ守れば、株式を追加で発行することで、会社で必要な資金を確保することが出来たりします。

必要な資金を、例えば銀行から借りたりもできるけど、基本的には期限が決まっていて少しづつ返済していかないといけないし、銀行から借り入れしている間は、勉強した通り利息もかかりますね。

株式の発行だと、利息とかかからないし返済も迫られない。ただ、会社が儲かって利益が出たら、出資してくれた株主に対して配当を払う事もあります。(でも儲かっているからこその配当で、配当が払えるって事は会社は安定しているという事です。)

そんなことをいろいろと考えながら、会社は借り入れや株式の発行などをうまく使い分けて、資金調達します。

株式の発行は、会社設立時にもするわけだけど、追加で発行(増資といいます)する場合にも、どちらも仕訳の処理方法は変わりません。

一株当たりいくらで発行して、それを何株発行するかという計算をさせる問題が多いので、掛け算さえ間違わなければ正しい仕訳にたどり着けます。

例えば、会社設立時。

一株500円で 2,000株発行しました。

「全額の払い込みを受け、払込金額は普通預金としました。」←こんな独特な表現をします。

500×2,000=1,000,000

と、原則、全額を資本金(資本(純資産)の勘定科目)として取り扱います。

追加発行(増資)でも基本は同じ。1株当たりの金額と発行株数の違いだけです。

あとね、全額の払い込みを受け…とか、聞きなれないけど、処理は普通預金とか現金とか、とにかくお金が入ってきて、右側は「資本金」。以上です。問題文中の難しい文章に惑わされないこと。

修正仕訳

最後に修正仕訳。これは勘定科目のご紹介ではないですが、間違った仕訳をしてしまった際の処理方法についてもここで最後に触れておきましょう

難しいことを考えずに、間違った仕訳が出てきたら、そのまま貸借を逆にして間違った仕訳を取り消す仕訳をつくってください。

差額がどうだとか、変に効率を求めて仕訳してやろう!とか変なこと考えると自爆します。とにかく、間違った仕訳は一旦全部そのまま逆仕訳。これ以外しなくていいです。

取り消したら、改めて正しい仕訳を作り直す。もうこの二段階を守ってください。

ちょっと長くなりましたね。

「その6.5」以上になります。お疲れ様でした。

コメント