主要簿について

今回は「その7」です。簿記3級の内容としては、そろそろ半分くらいかな…というところです。それでは早速行ってみましょう。

今回は帳簿のお話です。これまで「帳簿をつける」というお話を何度もしてきていますが、帳簿付けは「仕訳」と「総勘定元帳」の2つだと言いました。これは日々、絶対やらないといけないんです。この絶対やらないといけない2種のことを「主要簿」と言います。

そこで、まずは主要簿の話から。

仕訳も、ただただ白紙の紙に書きなぐって行けばいいというわけではなくて、一応仕訳をまとめたノートを作っておきなさいよっていう話なんですが、これを「仕訳帳」って言います。

仕訳帳にもいくつか書き方のルールがありますが、はっきり言いましょう。

そんなのどうでもいいです!!!…って言っちゃうと、皆さんが試験で点が取れなくなっちゃったら困るので、一応記入のルールを理解しておくことは必要です。

ただ、あまりガチガチにならないほうが良いなと思います。ルールばかりにがんじがらめになって、肝心なことを忘れてはいけませんからね。要は、正しい仕訳ができるか。忘れずにしっかり総勘定元帳への転記をしているか。まずはここが全てです。

もう本当に元も子もないこと言いますね。

経理の仕事をしている方々で、仕訳帳や総勘定元帳を手書きでルールを守って正確に書ける人ってどれくらいいますかね。私は、正直まったく自信がないです。「正しい帳簿の付け方なんて知りません」って言っちゃってもいいくらい。

でもね、最低限必要なことはわかっています。

例えば日付ですね。実務をやっている身からすると、仕訳に日付がないなんて信じられません。絶対に必要な項目です。ルールで決まっているから仕方なく「日付を書いている」わけじゃないんです。

日付書かなかったら、その後の処理がものすごく大変になるので、必要にかられて日付を書いてるんですよ。もう本当にそれだけ。

日付は必ず書きましょう…みたいにルール化なんてしてもらわなくても、別に黙っていても日付は書きますからご心配なくって感じです。

例えばですよ。取代さんの銀行の普通預金の通帳、日付順に並んでますよね?

ATMに通帳記帳しに行ったら、ちゃんと日付順に印字されるじゃないですか。あと、預金の残高が増えたのか、減ったのかとかもちゃんと分かるようになってますよね。

これが、ATMで記帳してみたら、「日付がバラバラで気まぐれな感じになってます。入金と出金の左右が、ある時は出金が右、次の日は左です。」…とかだったら、どうでしょう。仕訳に日付をつけないのは、それくらい気持ち悪いことです。言ってることわかりますかね。

何のためのルールなのか。それは帳簿を「使いやすくしたり、見やすくしたり」するためのルールであるという事です。

ルールに沿って帳簿をつけているのに、使いにくい帳簿だったら意味がない。帳簿って、ただ付けるだけじゃなくて、その後活用するためにあるんです。

書いたらそれで二度と見ません。ハイ終わり。って言うのなら別ですけど。活用しやすい帳簿になっていなくてどうするんですかって話なんです。

なんか急に熱くなってる自分がいますが、私が簿記の勉強を始めたころ、「帳簿のルールっていやだな。覚えることたくさんあるな。なんでこんなこまごましたこと、覚えなきゃいけないのかな」って。とっても嫌いだったんですよ。

それが、実際に仕事で帳簿を使うようになって、なるほどなって、初めて思えたんですよね。帳簿付けのルール、そりゃただ覚えるだけじゃ嫌になるよって。

だから、そう思わなくていいように、何とかしてルールの必要性を理解してほしいと思うんですよ。

「何言ってるんだろうこの人」って思われると思います。

ただ、少しでも分かってほしいというか、こんな些細なことで簿記を嫌いになるのは勿体ないかなって思うんですね。それくらい、帳簿ってなんだか細かいルールがあるんですね。

そんな思いを込めて、進めていこうと思います。

なおここで私が帳簿の理解のためにお話することって、本来の帳簿の付け方の決まりなどをしっかり学んでいる人からすると、全然変なことを言ってるかもしれません。ただ、最終的にしっかりとルールに則った形で帳簿付けができれば、簿記の試験でも点数が取れるはずです。

簿記3級で言うと、大問の2問目が帳簿全般からの出題となるので、この記事のお話は第2問対策という事になりますが、「点数を1点でも多く…」と、あまり細かなところにこだわり出すと、時間ばかりかかって全体的な理解につながらないと思います。

ちょっと極端かもしれませんが、大問の2問目は、自分が知っている知識だけをしっかり出し切って得点してくる!後は運が良ければプラスで得点できるかも。くらいの感じでも良いと思います。

まずは練習問題でザックリ50パーセントくらい得点できれば万々歳!って程度で行きましょう。細かい詰めは後で大丈夫ですから。大問の2問目を苦手とされる方もいると思いますし、簿記の試験は満点を取らないといけない試験ではありません。

もちろん、「帳簿付け、得意ですよ!細かい決まりも何のその!」って感じならば、取りこぼさず得点してきてほしいですけどね。

主要簿① 仕訳帳

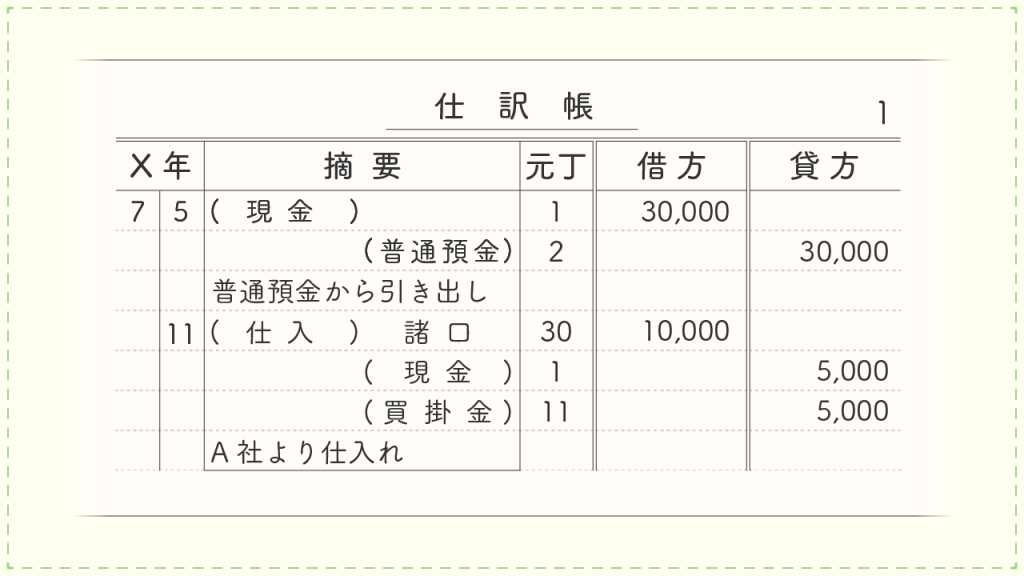

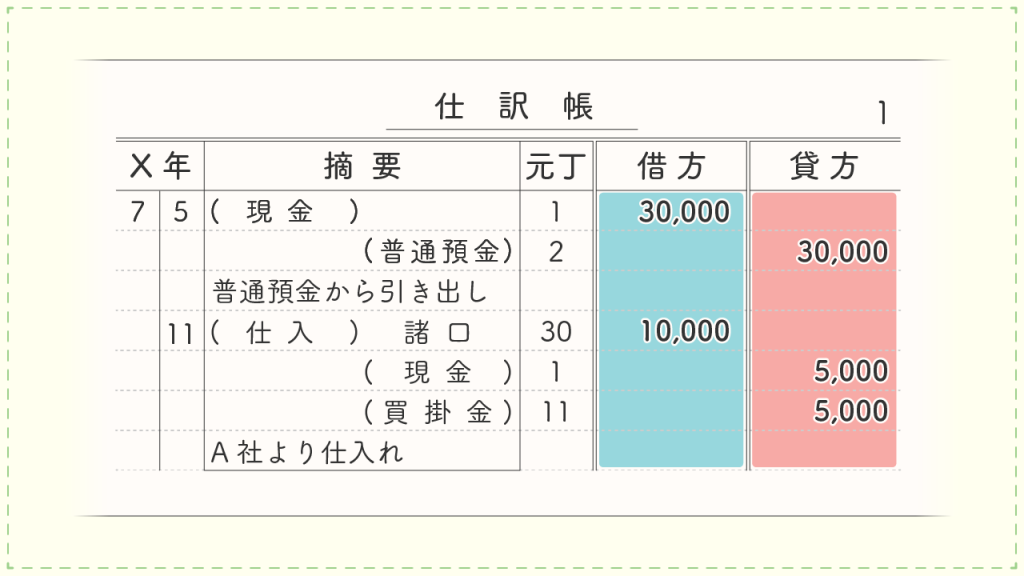

じゃぁ具体的に行きますね。「仕訳帳」から。仕訳帳は「仕訳を書いておくノート」みたいなものです。

仕訳するだけなのにって思うかもしれませんが、どう書いたらいいか、一定のルールがあるんですよ。

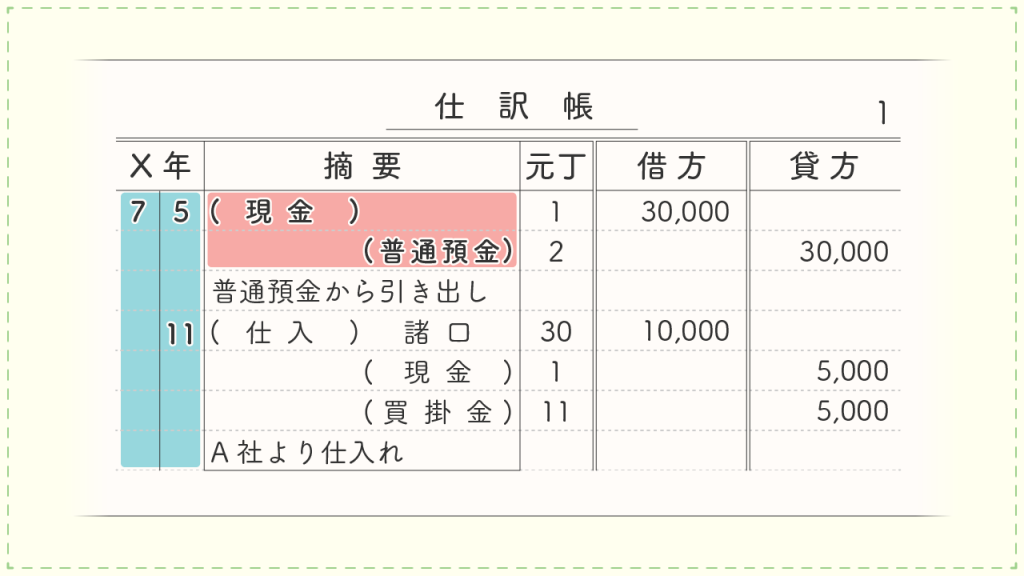

①日付・仕訳欄

順を追って。まず日付。これ、書いておかないと、総勘定元帳に転記した時に日付順に並ばなくなっちゃうし、困ることばかりです。だから日付は絶対必要。次行きますね。

仕訳の借方、貸方でそれぞれ1行ずつノートを使ってます。これ、何ででしょうか。

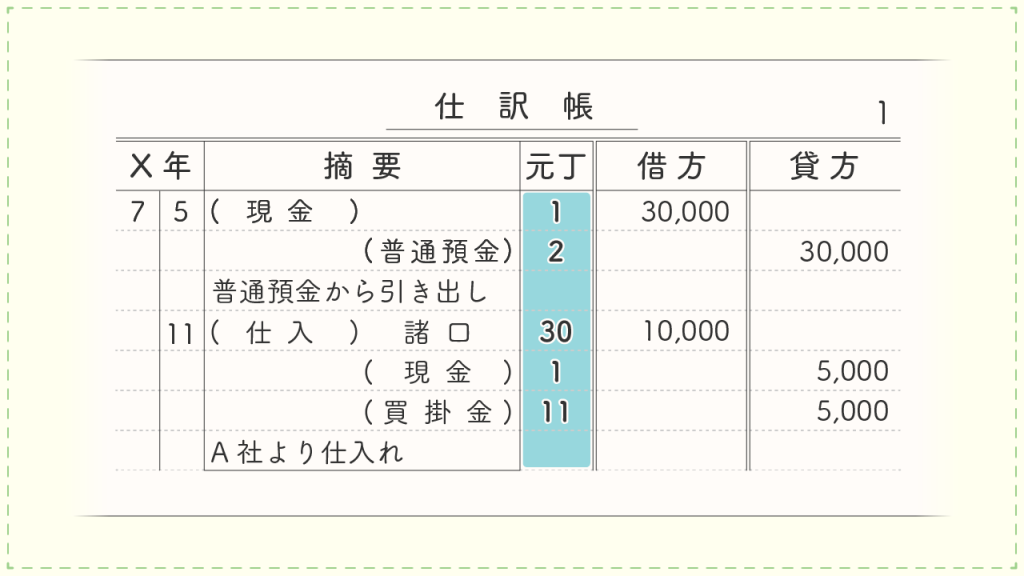

②元丁欄

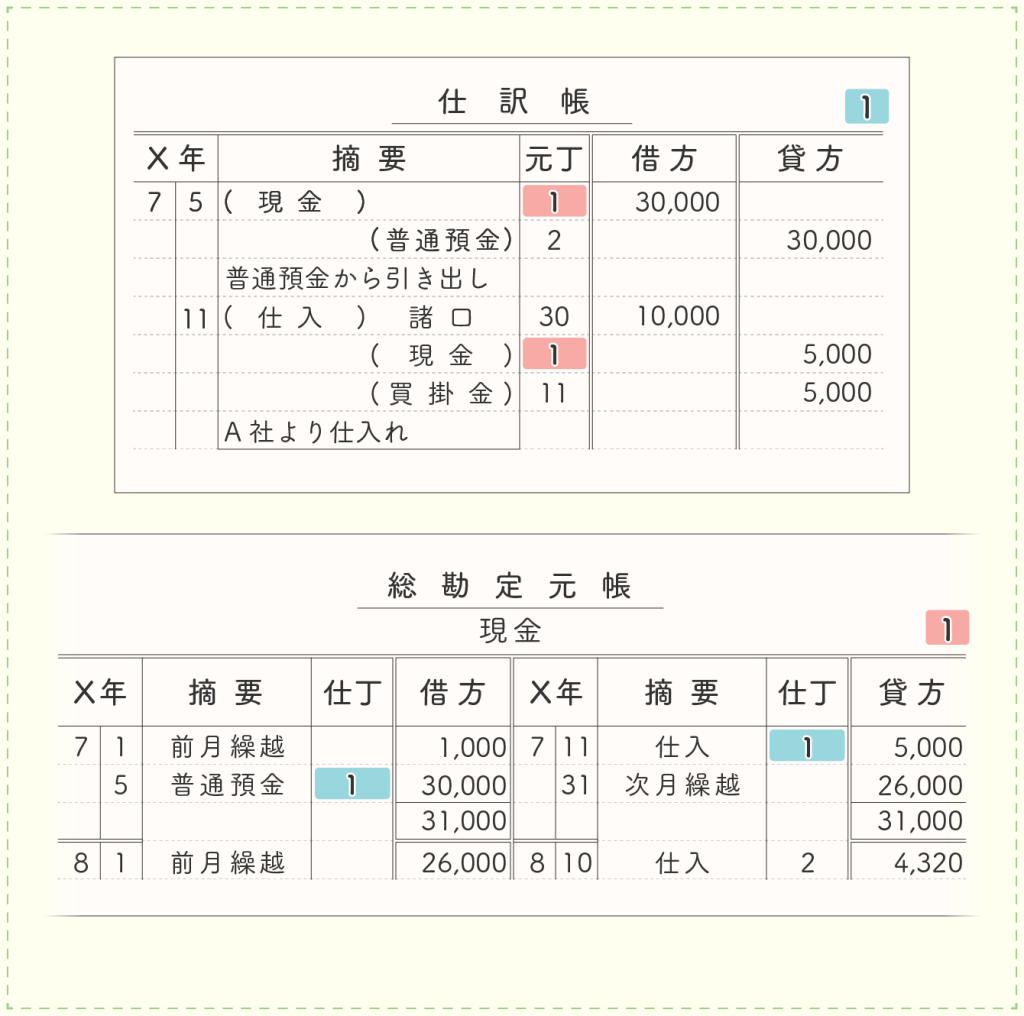

摘要欄の隣の「元丁」ってところ、見てください。

総勘定元帳のナンバーがふられています。現金だけを集中して確認したかったら、総勘定元帳の1ですよって。これ、大事な情報ですよ。

現金は総勘定元帳全体からすると出番の早い科目なので、総勘定元帳の前の方からめくっていけば自分の希望の箇所にたどり着きますけど、例えば「仕入」とかどうですかね。元丁の欄、数字が30ってなってますよね。サッと素早く総勘定元帳の該当箇所にたどり着くにはこの数字、良い目安になりますよね。

(総勘定元帳の科目の並び順は一般的に、資産→負債→純資産→収益→費用の順になっています。)

例えば決算整理の前に、各勘定科目の金額の正確性を確かめて行くときって、特に私はですけど、基本的にまずは総勘定元帳の1年分の流れを見ます。

なんか変なところがないかなと。見慣れてくると、総勘定元帳をざっとパラパラめくっただけで、おかしい箇所がある時ってなんとなく発見できます。

そういう意味で、注目したい科目がある時、どの辺の総勘定元帳を見たらいいかが、仕訳帳にNoがふってあると便利なんですね。

なので、仕訳の借方、貸方で1行ずつ、しかも勘定科目がたくさんある場合は、それぞれの科目で1行ずつ使って、元丁のところに、しっかり総勘定元帳の番号、書き込んでおく。

これで使いやすくなります。そのためにも1行に借方、貸方を両方入れたり、勘定科目を1行にたくさん詰め込んだりしちゃだめです。元丁の欄がごちゃごちゃになっちゃいますから。

こう思っておけば、1勘定科目で1行、貸借でそれぞれに行を使う事に意味合いが出ます。

なんで1行に借方、貸方の科目両方書いちゃいけないの?詰めて書いても良いじゃん!なんて思わなくなります。要はルールとして覚える必要がなくなります。

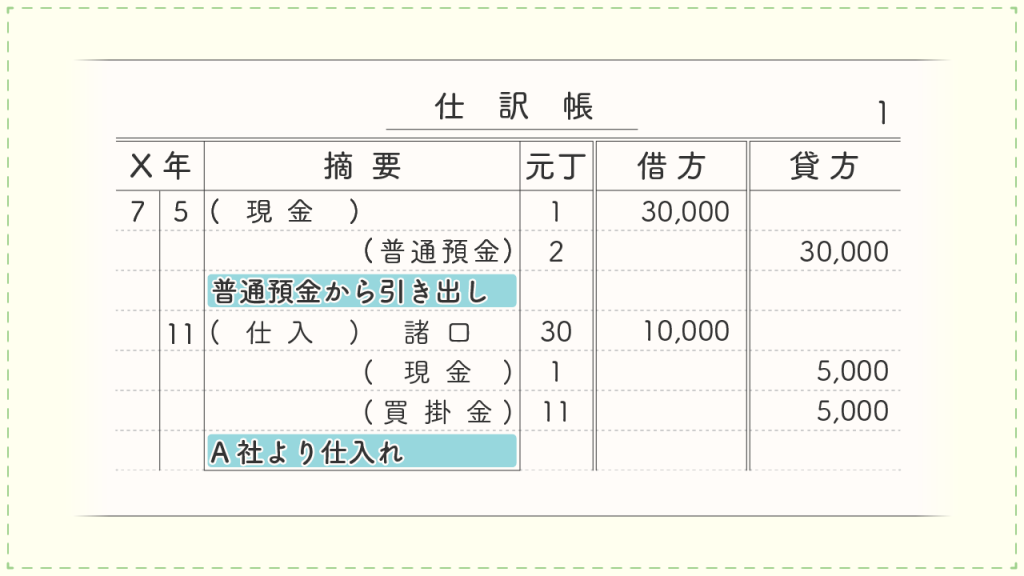

③取引概要のメモ

次に取引概要のメモですね。

これ、最初に書かれているのが、「普通預金口座から引き出し」ってなっていて、なんだ、当たり前じゃんって思うかもしれません。

でね、この取引概要のメモって、別に絶対こう書かなきゃいけないって決まりがあるわけじゃない。 要は、分かりやすくするためなら、好きなこと書いて良いんですよ。

これ、試験のことを考えたら、好きなこと書くなんてふざけてるの?とおしかりを受けるかもしれませんが、結局はあとで帳簿を見返した時に、ちゃんと必要な情報が書かれてなかったら、概要を書く意味なんてないんですよ。

取引の概要メモって、それぞれの経理担当者の色が出る場所って思ってもいいかもしれません。日付や金額の記入に個人差が生まれるのはもちろん×ですが、取引概要のメモは、好きなこと書けばいいです。わかりやすくするために。そう考えたら、ちょっと気持ちが楽になりますよね。

あとで見返した時に「自分なりに」ちゃんと内容が把握できるようにしておいて欲しいんです。誰が見ても見やすい、これも大事かもしれません。

ただ、帳簿を使いこなすなら、自分にとって見やすい、使いやすいのが一番です。それくらいの感覚でOKです。

例えば一番下の概要、「A社より仕入れ」って書いてありますよね。これ、仕訳上ではA社って情報はどこにも書かれないんですね。仕訳では表現できない。

だから、A社との取引だったんだって、分かるようにしておきたい。そのための概要ですよ。 そう思ってください。

④借方・貸方欄

ここは良いですよね。借方、貸方、左右にしっかり分かれていたほうが断然見やすい。しかもちゃんとTになっているでしょ?

しっかりと貸借が書き分けられていれば、総勘定元帳に転記する時にも、ミスがなくなりますよね。 そのための工夫、欲しいですよね。

これもルールだからじゃないですよ。後の転記ミスを防ぐ工夫だと思えばいいです。

とこんなふうに。最低限覚えるべきルールはありますけど、意味なくルールがあるわけじゃないです。

でも、どうしても覚えなければならないルールが出てきたときには、自分で意味を付け加えてしまうのもアリだと思います。

正しい帳簿付けができて、試験で得点につながるなら、独自ルール、大いに結構です。

主要簿② 総勘定元帳

それでは次、総勘定元帳ですね。

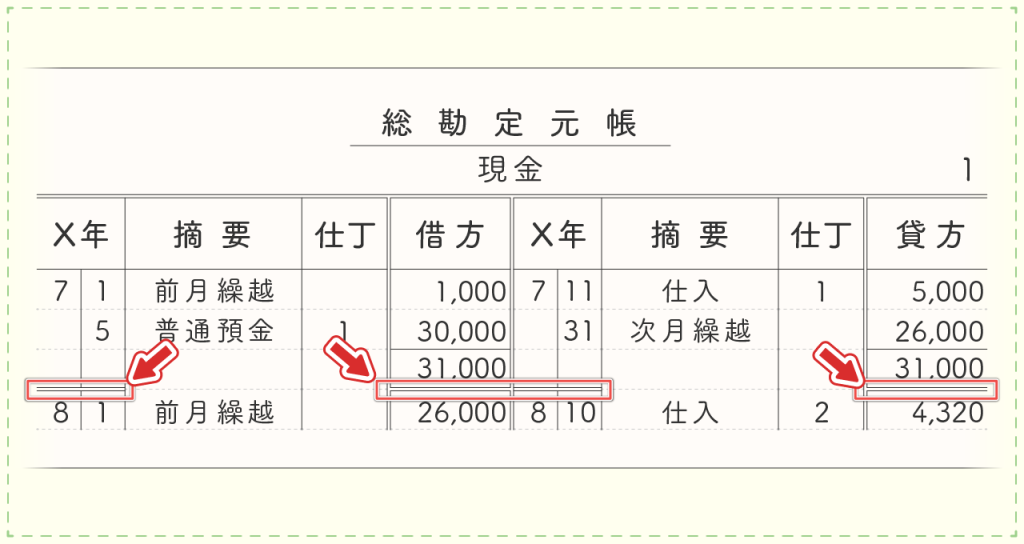

①前月繰越・次月繰越

まずは現金の総勘定元帳を見てください。左側の1番上、「前月繰越」ってなってます。これもルールと言えばルールなんですが、覚えるような事ではなく、必要性として考えてほしいと思います。

じゃぁその説明をしますね。

総勘定元帳、ここで言えば現金の総勘定元帳となるわけですが、どういう時に使いますかね。

普段経理をしていて、現金と言えば、「会社の財布の中と帳簿上、ちゃんと合ってるかな?」って事が気になるんじゃないでしょうか。日々の経理処理で大事なことです。

総勘定元帳は、貸借の差額を計算することで、その時の残高が確認できます。

例えば会計期間が4月1日~翌年3月31日だとします。そして現在7月3日だとしますね。

で、今の現金の残高が知りたい。そうなった時、現金の総勘定元帳の借方の合計、貸方の合計それぞれを、期首である4月1日の分からずっと足し合わせて差額を出さないといけないって、めちゃくちゃ大変じゃないですか?

そうならないように、1か月ごとに区切って、残高出しておいた方が楽じゃないですかね。

現時点が7月3日なら、7月1日の残高が分かっていれば、そこからの貸借差額で残高にたどり着けますよね。電卓叩くのは数日分だけでいいんですよ。その方が断然楽ですよね。

そういう感じで、1か月ごとに総勘定元帳を締め切っておくんですね。1ヶ月、月末まで貸借差額を計算して、残高を出しておく。

その出しておいた金額を「前月繰越」と言う文言を使って、翌月の元帳の1番最初に書くんですね。この時、現金なら資産の勘定科目なので、残高は左に書きます。

そんな感じ。そしてまた月末になって、そこまでの残高が計算できたら、「次月繰越」○○円と書いて次の月に繰り越すと。この繰り返しです。残高が左側(借方残高)であれば、「次月繰越」は残高の反対側である右側に書いてください。

そう考えると「前月繰越」って書いて残高を記入するルール、これも便利だからこそしておくことに他なりませんね。ルールじゃなく、使い勝手を考えた時の手段にすぎません。

②月ごとに締め切る

あとね、これは帳簿全体の共通事項だと思っていいのですが、例えば月ごとに締め切る時、最後に二重線(=)を使うって思っておいてください。簿記では締め切る時に二重線多用します。

これはどの帳簿にも共通するので、覚えておいて損はないです。しっかり区切りをつけて(=を使って)次の月へ。そんな感じです。

③仕丁

また総勘定元帳でも、仕訳帳の時と同じように、「仕訳⇔総勘定元帳」を行ったり来たりして転記漏れがないかな?とか転記ミスがないかな?などをチェックする際に、それこそ仕訳帳のどの辺を見たらいいか、すぐに分かったほうが作業効率あがりますよね。

そんなわけで、総勘定元帳にも、仕訳帳のページを記入しておきます。

今度は摘要の横が「仕丁」ってなってます。仕訳帳の何ページ?って事ですね。そうやって行ったり来たりをしやすくするための工夫がされているんですね。

これも、ルールだからじゃなく、あったほうが圧倒的に便利なので、記入していると思ってください。

④日付・摘要欄

日付はもちろん必要。そして摘要欄は相手科目を書く。これ以前にやりましたね。

相手科目が複数ある場合には、「諸口」を使う。これも以前学習しました。

そんなに覚えること多くなかったでしょ?と、ここまでが仕訳帳、総勘定元帳、所謂「主要簿」になります。仕訳→転記は必ず必要。この主要簿さえしっかりつけていれば、基本的には他の帳簿はいらないと思っても良いです。

補助簿

それではここから先は「補助簿」に行きます。

読んで字のごとく、主要簿を「補助」してくれる帳簿です。

補助してくれるって事は便利になるって事ですよ。補助簿をつけることによって、その先の経理上の確認作業が楽になったり、効率的になったりしないと意味がないですからね。 本末転倒みたいなことにならないように、どんな補助簿を付けるかは、それぞれの会社の、もっと言うと経理担当者の都合の良いものだけをチョイスすればOKです。

これね、すごく大事です。使いもしない補助簿を手間をかけて作るほど意味のないものはありませんよ。

しつこく言います。主要簿は絶対必要(つけなきゃダメ)だけど、補助簿は会社の都合でチョイスして、結果的に効率的なものになるものだけで良いです。

もっと言うと、知りたいことがサッと分かるようにするために、補助簿をつけていると思ってください。

しつこく付け加えると、仕訳帳と総勘定元帳だけで簡単に確認できるような勘定科目等には補助簿は全く必要がないです。

私が何でここまでしつこく言うかと言えば、やはり私が勉強していたころの簿記試験を思い出すからです。

テキストでこの補助簿を勉強をしたとき、「なんでこんなにたくさん帳簿つくらなきゃいけないんだろう。そして覚えることだらけだ。いやだなぁ」って、そんな風にしか思えなかったんですね。

補助簿にいろんな種類があるのは、その会社や経理担当者さんの経理作業がはかどるように、日々の経理作業になるべくミスが出ないようにと言う意味で色々な種類の帳簿が用意されているって言うだけで、全部使う必要は全然ないんですよね。

それが、机上の勉強だけだと、その帳簿の必要性だとか、そんなこと無視してただただ書き方のルールを覚えたりしようとする。絶対やめてください。そんなの。

取代さんも例えばゲームするじゃないですが。なんでもいいや。スマホのゲームとか。

その時にルールを理解しまくってからゲーム始めますか?そうじゃないですよね。とりあえず遊んでみて、そこからどんなゲームなのか、掴んだりしますよね。

それと同じです。 帳簿も使ってみないとわからない。

それが今、簿記の試験って事だけ考えると、そもそも帳簿を「使う」って経験が出来ないので、なんとかイメージを伝えられたらいいなと。そんな感じで無駄話をたくさんしていると思ってもらえると嬉しいですね。

長くなりましたね。 補助簿の具体例、入っていきましょう。

補助簿① 現金出納帳

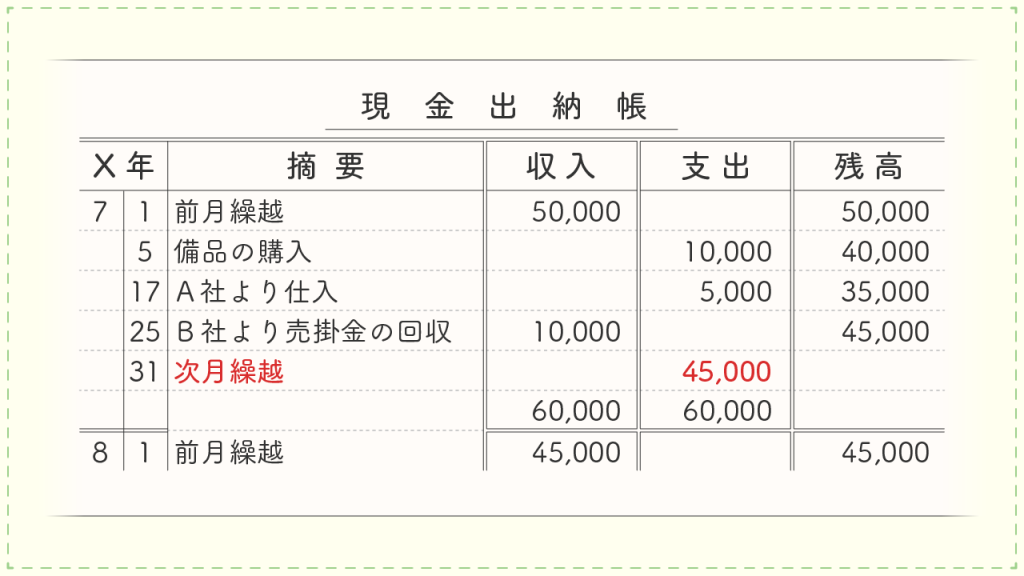

まずは現金出納帳。

現金を詳細に管理したい場合に付ける帳簿です。現金を日々頻繁に取り扱って、会社の財布や金庫、レジのなかの残高を常に把握したい会社に向いている帳簿です。現金の総勘定元帳を、日々の作業に落とし込んで使いやすくしたバージョンです。

総勘定元帳と違う部分だけに注目しておけばいいと思うので、そういう部分だけ見ておきましょうね。

まずは、一番上、収入、支出になっています。ただ、現金の総勘定元帳同様、現金が増えると左、出ていくと右…というように、資産の勘定科目である性質はそのまま使えていますね。

総勘定元帳と一番違うのは、毎回残高が記入されている点です。この残高が毎回記入されているの、便利ですね。総勘定元帳のように、月初からの貸借差額をいちいち計算する必要もないです。

毎回の取引ごとに残高が把握でき、その時の財布等の中と確認しあえば一目瞭然。最後月末に行って、次月繰越の処理をしていますが、これもこの現金出納帳で処理の仕方を一度確認してしまえば、他の帳簿も右へならえです。全然複雑なことはないです。

月末の締めのところ、先程言った二重線、使われていますよね。今月終わって帳簿を一旦締めましたよって合図です。

また二重線の前には、貸借それぞれの合計額が書かれています。貸借は必ず一致するよね!という合図のようなものだと思ってください。

そこで、です。

次月繰越の金額が「支出」の欄に記入されていることに注目してください。

これが記入されていることによって貸借のそれぞれの合計額が一致しているわけですが、次月繰越がなんで支出の欄に書かれているの?っ疑問に思い、そこ覚えなきゃいけないのかぁ…と思った方に朗報です。

※実は総勘定元帳の説明のところで「次月繰越」を残高が出た反対側に書きましょうと、サラッと説明して終わりにしましたが、そのことにも通ずる内容だと思ってもらっていいです。

この考え方、他の帳簿でも使えると思うのでちょっと耳より情報ですよ。

例えば会社の財布を2つ用意したとしましょう。わかりやすいように、白い財布と黒い財布。白い財布は偶数月に使い、黒い財布は奇数月に使う事にします。

1か月ごとに、白い財布から黒い財布へ、また黒い財布から白い財布へと、毎月移し替えて財布を使っていきます。

例えば白い財布を使っていて、月末に10,000円残っていたとしますね。それを月末月初に黒い財布に移し替えるんですよ。その時、白い財布からお金が出て(支出)行きますよね。

なので、白い財布から月末にお金を出す(次月に繰り越す)時は、支出欄にその金額を書きます。

月がかわって、前月繰越欄、今度は黒い財布にお金入って(収入)きますよね。なので、収入欄に入ってきた金額(ここでは10,000円)を記入し、そこから新たに帳簿スタートです。

どうでしょう。こう考えたら次月繰越、前月繰越の記入、覚えたりしなくても間違えずに済みませんかね。

もしよろしければこの考え方、使ってみてくださいね。

補助簿の必要性

イチゴはフルーツの大様だって豪語していた社長さんの話、覚えていますか。その会社さんは毎回現金の実際有高確認時に、帳簿残高が合わないことを理由に、以後、会社として現金の取り扱いをなるべくしなくていいような経理手段を取るようになりました。

頻繁に現金を扱う事をやめたわけです。そういう会社に現金出納帳、必要ですかね?

あと、なるべくキャッシュレスで済むような決済方法を取っている会社さんがあったとします。何とかペイとか、クレジットカードとかをうまく駆使して。

どうしても現金で買い物をしないといけない場合のみ、現金を使って、その頻度が月に1.2回程度だったとします。そういう会社も現金出納帳、もちろん必要ないですよ。

要らない帳簿をわざわざ作る必要はない。言いたいのはそういう事です。(主要簿は絶対必要なので仕訳帳と総勘定元帳だけは作ってねってお話ですけどね。)

現金出納帳を使う事で、現金残高がきちっと把握できるようになったり、とにかく経理処理の効率が上がって、便利になるなと感じる会社さん以外は採用しなくていいですからね。

そんな感じです。

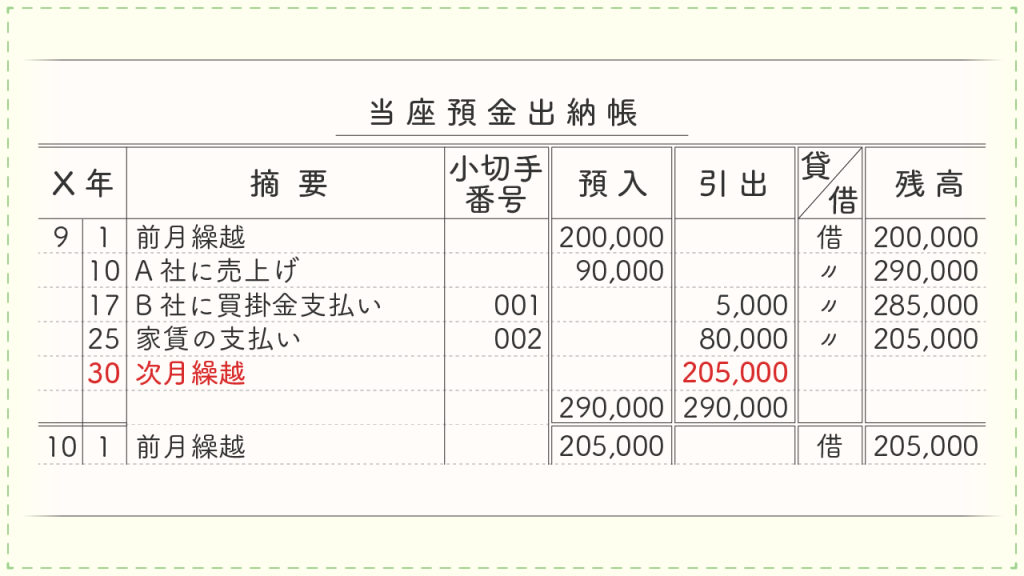

補助簿② 当座預金出納帳

はい。次に行きます。当座預金出納帳。

これは当座預金口座を持っている会社さんには採用しているところが多いかもしれませんね。

なんせ、月に一回、当座勘定照合表が銀行から送られてこないと、正確な残高確認、取れなかったですよね。この帳簿をつけること、ものすごく意味があると思います。

ではこの帳簿も総勘定元帳や現金出納帳と違うところを見ておきましょう。

摘要欄の横、見てください。小切手の番号を記入する箇所があります。これいいですね。まさに小切手を使う人の利便性を考えた帳簿です。

ミミと並行して、ここに小切手振出した時の番号書いておけば、何にいくらの金額の小切手を振り出した時のものか、一目瞭然。

小切手帳がイメージできれば、これはこの帳面にあったほうがいい機能だなってもうすんなり納得できますよね。

あとは、現金出納帳で収入、支出となっていた部分は、預入、引出になっています。これも良いですよね。取代さんも持っている、普通預金の通帳と同じです。

でその隣、残高が借方なのか、貸方なのかを記入する欄があります。これも、当座預金のシステムを理解していればすんなりです。

当座預金って、不渡りが怖いので、「当座借越契約」を銀行との間で結べますよってお話をしたと思います。信用の話ですね。

残高不足になっても、銀行が一旦立て替えてくれる契約でした。

そんな時、当座預金って残高が一時的にマイナスになること(=貸方残高になること)があるわけですよ。

そんなときのために、「借」「貸」をしっかり書いておくんですね。どっちの残高になっているのか。

出来ればずっと、借方残高であってほしいものです。

「貸」と記入されていた時には、残高を瞬時に「-」と読み替えてください。また、取引ごとに残高を毎回把握するのは現金出納帳と同じですね。

常に残高を気にしておきたい当座預金なので、この残高表示は必須です。

月末月初の帳簿の締め切り、繰越の仕方は現金出納帳と同じです。大体大丈夫ですかね。これもお財布でも金庫でもいいので、二つ用意して毎月使い分けるイメージで行きましょう。

ちなみに、いろんな銀行で通帳を何冊も持っている会社さんってたくさんあります。その時、それぞれの銀行のそれぞれの口座で、例えば普通預金であっても、「A銀行普通預金出納帳」、「B銀行普通預金出納帳」みたいに作って良いですからね。

口座ごと、個別で把握できた方が圧倒的にわかりやすいはずです。

補助簿③ 小口現金出納帳

次、「小口現金出納帳」です。

これも、小口現金の係がいるような会社さんでしか利用しない補助簿です。

また、これは想像ですが、こまごました経費のやり取りが頻繁にあるような小口現金の取り扱いがある会社さんが採用したほうがいい補助簿でしょうね。

結局、最終的には会社の大元の経理担当者さんが小口現金の使用の報告を受けた際に仕訳をするわけですが、小口現金の担当者さんが、現金の領収書類と一緒に、この小口現金出納帳を大元の経理担当者さんに渡せば、それは親切この上ないですよね。

インプレストシステムを採用している会社さんでは、結局いくら補充すればいいかもわかりやすくて便利そうです。

現金出納帳などと違うのは「受入」欄ですかね。

これも小口現金てどんなものかを理解していれば、別に神経をとがらせて暗記する程のものでもなさそうです。小口現金の補充=受入ってわけですね。

あと現金出納帳などと違うのは、勘定科目ごとの集計欄があるところですね。

これも、大元の経理担当者さんに報告する際に、どんな形になっていれば経理担当者さんに喜んでもらえるか…を考えた結果でしょう。

こまごましたものを、同一科目で集計してあれば、あとで見た時に見やすいですもんね。次は小口現金の報告のタイミングでしょうか。

報告タイミングについては、小口現金が使われている頻度で会社ごとに違うと思います。

1週間ごとのことろもあれば、それこそそんなに小口現金を頻繁に利用しなければ、1か月ごとの報告でもいいでしょう。

とにかく、そのタイミングで帳簿の締め切りを行って、次週や次月に繰り越すと。また、締め切ったときに、次回の小口現金の補給のタイミングによって出納帳の記入方法が若干違うようです。

週末や月末の報告のタイミングですぐに小口現金の補給をするのか、報告は週末や月末で行って、翌週、翌月になったタイミングで小口現金の補給をするのかで

「受入」欄の記入、また、締め切り時の金額記入に違いが出ていますね。

週明け補給の例のほうが自然な感じですね。週末補給の例の次週繰越額の下の合計金額のところが若干変則的なので、ここだけ少し強めに覚えておけば、あとは問題ないかなと思います。

まぁただ、合計する金額自体がどこかから持ってきた適当な数字で全然根拠がないとかそんなわけでもないので、記入方法に若干独特さがあるなと、そんな認識で良いように思いますね。

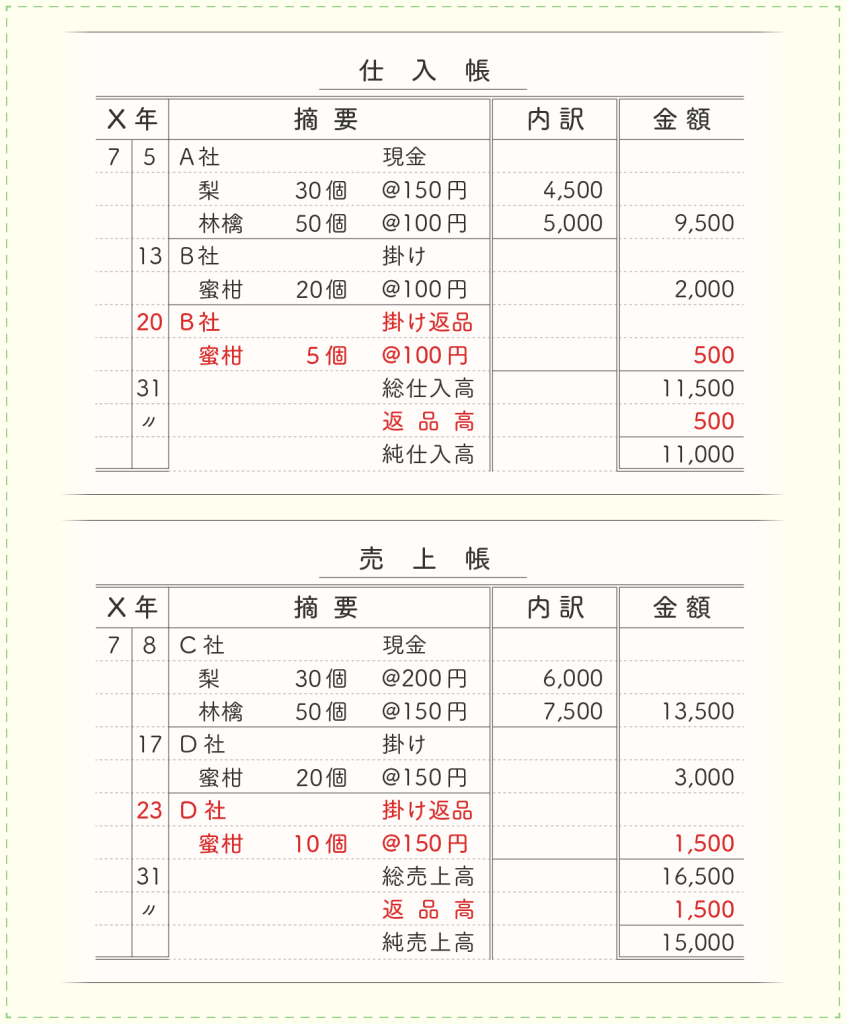

補助簿④ 仕入帳・売上帳

それでは次に行きましょう。「仕入帳・売上帳」です。

これはいつ、どんな商品を何個仕入れたか、それとも売ったのか…を詳細に把握したい会社さんが付ける帳簿です。

いつ、どこから(どこへ)、どんな商品を単価はいくらで、どのくらいの数量を仕入れたか(もしくは売ったか)、決済方法はどうしたのか…などが書かれています。

内訳と合計を書く欄があるのが特徴的ですね。それはそうですよね。せっかく仕入帳や売上帳で詳細を把握しようとしているのに、商品ごとの金額の内訳はわかったほうがいいに決まってます。

また、基本的に「仕入帳」「売上帳」と言っているくらいなのでそれがメインで、仕入や売上の返品があったときの記入箇所は特段設けていませんね。

なので、返品は特に間違いがないように、赤で書いてます。見やすいです。

最後、締め切り時に、仕入も売上も、総仕入、総売上、その後に返品を差し引き、純粋な仕入額、売上額の把握と。覚えるところはその辺で大丈夫じゃないでしょうか。

補助簿⑤ 受取手形記入帳・支払手形記入帳

次に行きましょう。「受取手形記入帳・支払手形記入帳」です。

この記入帳も、必要な場合に…って事はこれまでの帳簿と同じです。

例えばですよ、受取手形の扱いが1か月に1回あるかないか…って言うなら、受取手形記入帳、要らないと思います。

ただ、私も受取手形を見たことありますが、それこそノートとかが机の上に置いてある…みたいに、その辺にポンっと置いておくものじゃないです。

会社にとって手形は貴重だし、無くしたら大変です。金庫にしまっておくようなものですよね。

なので、手形を受け取った時点で、すぐに受取手形記入帳に、いつ、どういう理由で受け取ったの?とか、振出日はいつで、満期日はいつなの?などを書いておくと、あとで何度も金庫から手形を出して確認する必要も無く、安全性も高まります。

また、受取手形記入帳に満期日が書かれている事で、満期日が近づいたときに、そろそろこの手形の処理を…と準備を始めやすくもなりますね。

また、てん末(無事入金に至ったのか)を書き込むことで、現状の手持ちの手形と、もう決済されてなくなっている手形の区別もつきます。

そんな一覧表があったら、便利でしょう。という事で、受取手形記入帳でした。

逆に支払手形記入帳。

間違っても、当座預金口座を持っていない会社が、支払手形記入帳なんて用意しないでくださいね。永遠に記入する日はやってこないですから。

支払手形記入帳も受取手形記入帳のように記入する項目はほぼ同じだと思っていいです。

振出日や満期日(支払期日)金額など、手形の表面に記載されている事項をそのまま書き写すものと思っていいです。

てん末(ちゃんと当座預金から引き落とされたか)も記入しますよ。

支払手形記入帳は、当座預金の残高が気になるので、この帳面を頻繁に確認することで残高不足などのリスク管理にも役立ちそうです。

ただ記入するだけ…ではなく、役立てましょうね。そのための補助簿です。

補助簿⑥ 売掛金元帳・買掛金元帳

次ですね。「売掛金元帳・買掛金元帳」です。

これはですね、私も様々な会社の経理処理を拝見してきましたが、結構使う補助簿です。帳簿としては、それ程難しいものではないです。

例えば売掛金の総勘定元帳。いろんな取引先への売上時や請求後の入金時、すべての掛売り上げの情報が売掛金の総勘定元帳に集まっているわけですよね。

当社は月末に取引先各社に請求書を発行し、その時に 「売掛金 ×× / 売上 ××」と処理をしているとします。

4月末に売掛金の総勘定元帳に残っている残高って、4月末に請求を出した各社のへ売掛金(借方残高)の合計と、3月末以前に請求をし、4月末現在で入金になっていない取引先への請求分の合計(借方残高)であることは理解できますか。(3社くらいの取引を想定して、また、金額を適当に想定して、売掛金の総勘定元帳がどのような流れでどのように表示されているかを、2か月分くらいで良いので自分で何度も書いてみてると良いかと思います。)

そこで、例えば取引先が20社くらいあるとしますね。

全部ごちゃ混ぜになってる残高が4月末に示されている。この状態で、各社の売上の状況や入金の状況って把握するの大変ですよね。

そんな時に、売掛金元帳を使います。取引先1社ごとに、元帳を作っておくんですね。

そうすると、請求、入金の把握がグッとしやすくなりませんか。

請求時(売上時)の売掛金増加の仕訳、入金時の売掛金減少の仕訳が、月に1本ずつとかしかのってこない元帳。この売掛金元帳を作成するだけで、各社の入金状況、確実に把握出来ることになります。

売掛金については、各社で入金してくれるタイミングがバラバラです。この会社は請求後30日、また別の会社は45日、もっと早くて20日なんて会社さんも存在します。そういう時の入金管理、1社1社を売掛金の総勘定元帳で確認するのはとても骨の折れる作業です。

売掛金元帳はその辺を解消できます。元帳なのに、顧客管理的な使い方が出来ちゃうわけです。すごく便利。

買掛金元帳も同じような使い方です。掛取引での仕入先がたくさんある会社さんには、支払管理などにもなるので、とても使い勝手のいい帳簿だと思います。

売掛金元帳、買掛金元帳に特有の項目と言えば、当座預金のように「借」「貸」のポジション記入があることでしょうか。

売掛金は基本的に借方残高、買掛金は基本的に貸方残高になることはわかりますよね。

例えば売掛金元帳が貸方残高となっていたら明らかにおかしいので、今一度仕訳帳や総勘定元帳、または請求書類、入金額が適正か、加えて例えばA社さんの入金等がB社さんの売掛金元帳に間違って記帳されていないかなど、諸々確認が必要になりますね。

なお、売掛金元帳を作成したからと言って、売掛金の総勘定元帳を作らなくていいという事にはならないので注意してください。

仕訳→総勘定元帳への転記は主要簿として必須ですからね。抜けのないように。

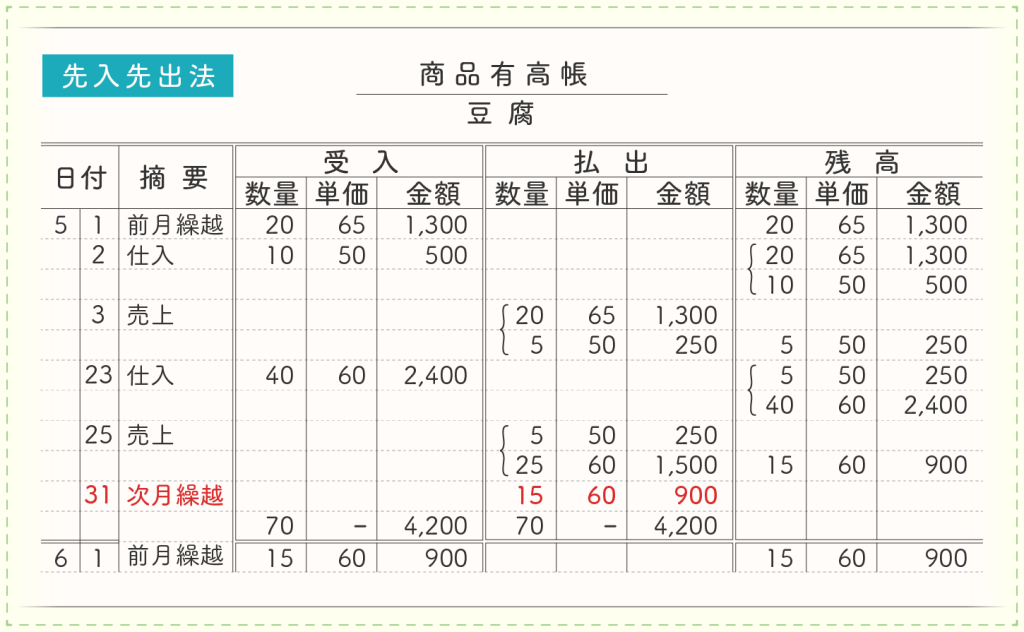

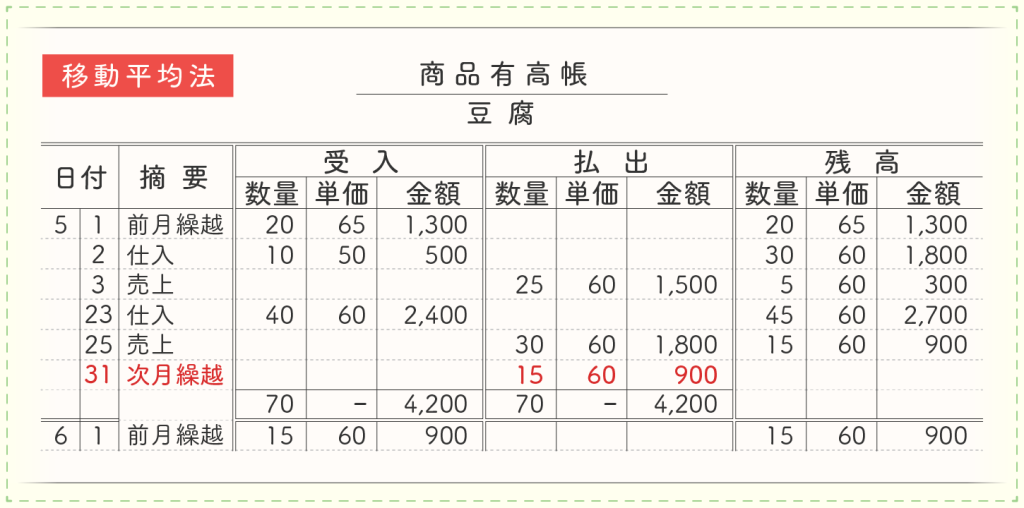

補助簿⑦ 商品有高帳

次です。商品有高帳。

仕入商品について、商品別に単価や数量の把握、仕入時、売上時の商品の出入り等を把握するための帳簿です。

仕入の時、売上の時の数量等を把握すれば、自ずと現在の在庫の数量も把握できますよね。在庫管理の目安として使ったり、商品別に細かく諸々を把握したいときに役立ちます。

この時、在庫に、いくらの単価で仕入れたものが、いくつ残っているかの把握をするんですが、これ、以前に、後ほど学習する旨をお知らせしていたように思います。そして、その時がやって来ました。

これは帳簿上での在庫の金額計算の方法で、実際の棚卸し(実際に在庫を数えたりすること)をしたときの話じゃないので、まずはそこを理解してくださいね。

実際の棚卸しをして、帳簿の数量等とズレが出るって事もあるんですが、それは3級では取り扱いません。

で、です。

帳簿上、いくらの商品がどれだけ残っているか、この計算方法が2種類あると思ってください。

「先入先出法」と「移動平均法」です。どちらも商品単価の算出方法です。

取代さんがスーパーで、お豆腐を買うとしましょう。賞味期限って結構確認しますか?

私なんかすぐ食べちゃうのでなんでもいいやって、棚にある一番前のお豆腐を買っちゃいますが、気にする人や、ちょっと保管しておきたい人は、なるべく賞味期限が長めのものを手に取ると思います。

賞味期限が長めって事は、スーパーの仕入れとしては、最近仕入れたものになりますよね。本当はスーパーとしては、先に仕入れたものから先に売りたい。この気持ち、わかりますよね。

ただ、買う側はその逆の行動をとりたくなります。

最近はフードロスなどを意識して、なるべく食べ物を無駄にしないよう、スーパーの意図と同じ行動を取る人も増えていますよね。すぐに食べるんなら、賞味期限近くても問題ないよって。

この考え方が、先入先出法です。

先に仕入れたものから先に売れていくと仮定する。これが先入先出法。

【例題】先入先出法

例えば2日前の豆腐の仕入れが20丁(1丁の仕入金額65円)、1日前の豆腐の仕入れが10丁(1丁の仕入金額50円)だったとしましょう。それで今日25丁売れた。

【取引】

2日前:仕入20丁 @65

1日前:仕入10丁 @50

今日 :売上25丁 @?

さて、先入先出法による在庫はどうなっているでしょうか。

先に仕入れたものが先に売れていうので、まずは2日前に仕入れたものから売れていきます。25丁売れたもののうち、20丁は2日前に仕入れたものですね。そして後の5丁は1日前に仕入れたもの。

なので、現在の在庫は1日前に仕入れた5丁が残っていると。こうなります。

その時の在庫の金額は、1日前の仕入金額50円×5丁で250円という事になりますね。

【取引】

2日前:仕入20丁 @65

1日前:仕入10丁 @50

今日 :売上20丁 @65(2日前の在庫分)

:売上 5丁 @50(1日前の在庫分)

【例題】移動平均法

じゃぁこの流れを移動平均法で示してみます。

移動平均法とは読んで字のごとくで、仕入をするたびに、単価をならしていきます。

例えば今回の例だと、2日前の仕入 65円×20丁で1,300円、1日前の仕入れが50円×10丁で500円。

合わせて平均すると、合計1,800円で30丁になるので、1丁あたりの単価は60円になります。

で、25丁売れたので、現状5丁が在庫になっていますね。金額は60円×5丁で300円という事になります。

【取引】

2日前:仕入20丁 @65 =1,300円

1日前:仕入10丁 @50 = 500円

在庫30丁 @60{ (1,300円+500円)÷30丁 } =1,800円

今日 :売上25丁 @60

:在庫 5丁 @60 =300円

先入先出法、移動平均法で在庫の金額に違いが出ましたね。毎回仕入れの際の単価が一定ならこの違いは出ませんが、単価が日々変動するような商品の仕入だと、このように在庫の金額に違いが出たりします。

そういう意味でも、商品有高帳による商品管理が威力を発揮しそうですね。

商品有高帳にも書き方のルールは存在しますが、これも必要な情報を詰め込んでいるだけです。

先入先出法と移動平均法で帳簿での商品有高の記載方法に違いがあるので、そこはお手元の参考書を見るなどしてじっくり考えてみてください。違いを自分なりに分析すれば、理解も深まるのでここでは詳細な説明は敢えてしません。

なお、一つ注意ですが、商品有高帳の払い出しのところ、売上に関することなので、売り上げた時の単価(売価)を気にしがちですが、仕入れた商品がどれだけ出て行ったかという事だけなので、商品有高帳では売価は出てこないことを意識しておいてください。

そんなところでしょうか。

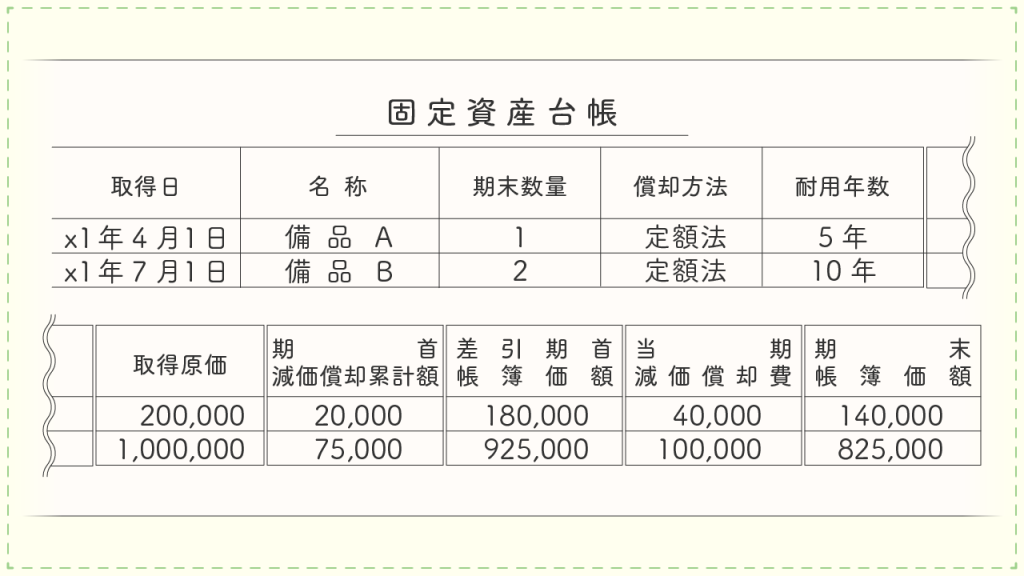

補助簿⑧ 固定資産台帳

ようやく今回のお話の終わりが見えてきました。「固定資産台帳」です。

有形固定資産のお話の時に諸々の説明をしましたが、例えば大きい宅配便業者だと、トラックって1台じゃないですよね。何台も保有して、しかも追加でトラックを購入することもあり、その時期もバラバラです。

また、全部が全部新車で購入するとは限らないですよね。中古で良いものがあれば購入することだってあります。

耐用年数のお話をすると、新車と中古車では耐用年数って違ったりするんですよ。そんなこんながあって、決算を迎え、減価償却です。

例えば今期の期中に購入したトラックがあれば減価償却も月数で計算しないといけませんでしたね。 通年で計算するものもある。金額もそれぞれバラバラ。そんな時に、固定資産台帳を作っておくんです。それぞれの固定資産を購入した時期、数量、耐用年数 等々、必要な情報を詰め込みリストを作っておきます。

期首の減価償却累計額、期首の帳簿価額や当期の減価償却費、期末の帳簿価額等も記載するので、現状でのそれぞれの価値がどうなっているのか一目瞭然。

沢山のトラックを保有している会社さんであれば、固定資産台帳を見ながら今後のトラックの運用計画なども立てていけますよね。

そんな感じです。

これも記載する項目を全部覚えなければ…と言うよりも、減価償却の際に出てくる金額や項目は一式のせると、それくらいに思っておけばいいです。固定資産台帳にのっている情報をつかえば、減価償却が効率的にできますよと、そうなるように台帳を作成しておきましょう。

減価償却する際に買った時の日付や金額も大事ですよね。

そんな、簿記上の必要情報は全部のってますよと。そんな感じでOKです。

ちょっと長かったですね。でも、絶対に暗記しておかないといけないことは、上記の説明で大分減らせたんじゃないかと思います。

最後にもう一度、仕訳→総勘定元帳への転記は絶対必要。

そして補助簿は必要なものを必要なだけ。カスタマイズも可能ですよ。

一応例えばって事で、こんな補助簿もアリですよってもの、紹介しておきます。トラックがいっぱいある会社さんの話、続きがありまして。トラックが5台あって全部ローンで購入しています。

購入時の仕訳してみますね。トラックAとしましょう。

とこんな感じ。 頭金で200,000円払って、残りはローンです。5年ローンで月々3万円支払い。

もう一台も紹介します。 トラックBとしますね。

これは4年ローンで 月々5万円支払い。ちなみに、購入時期はバラバラです。これ以外にもあと3台あって全部ローンです。それぞれのトラックで未払金があって、未払金の総勘定元帳に全部計上されています。

社長が経理担当者に、「トラックAのローンって、あと残りいくら?何回分残ってる?」みたいに聞いてきました。この時どうしますか。

私なら、事前に未払金の補助元帳作っておきます。 トラックA、B、C…と5台分それぞれに買掛金元帳みたいに、未払金元帳、作ります。

それで1台ずつ管理していけば、未払金の残高、一発で社長に報告できますよ。こんな使い方。

未払金の総勘定元帳を見れば、5台分のローンの残り金額の合計が、また、未払金元帳をそれぞれ確認すれば、1台ごとのローンの残額が一目瞭然と言うわけです。

別に、参考書にのっているものが全てじゃないです。こうやって帳簿をカスタマイズして自分で使い分ければいいんですよ。

仕訳→総勘定元帳への転記をしっかりやっておくことは大前提ですけどね。

帳簿については以上になります。お疲れ様でした。

コメント