有形固定資産1

有形固定資産ってそもそもなに?

有形固定資産って何でしょう。

まず、最後に資産ってついてるんで「資産」の仲間であることは間違いなさそうです。

「T」で言うと左に居心地の良さを感じますね。

有形固定資産は、なんとなくイメージで言うと、長く使えて、比較的大きい金額のものが多いですね。

建物だったり、自動車だったり、土地だったりですかね。工場で使われている機械とかもイメージしやすいでしょうか。

まぁそんなものたちだと思ってください。

勘定科目としては「建物」「備品」「車両運搬具」「土地」などなど。

車って言わないで、車両運搬具って言います。聞きなれないですね。

でも簿記だとそんな言い方。ただ、とにかく全部資産です。

有形固定資産を買った時(取得時の処理)

では、まずは取得の処理から。

つまり有形固定資産を買った時ですね。

仕訳としては、

【取引】

建物5,000,000円を購入し、普通預金から支払った。

とか、こんな感じになります。

でも、建物とか、土地とか、まぁ高い買い物じゃないですか。一括で払えないときのほうが多いですよね。そんな時、分割払いだったり数か月後に支払いだったりと、払い方は色々ですよね。

例えば上記の建物、とりあえず100,000は取得時(買った時)に普通預金から払うけど、残りは後で払うとか、そんなこともありますよね。

そんな時、あとで払う場合、商品の売買であれば、「買掛金」を使いました。

主たる営業目的(仕入)で、とりあえず後で払いますよって勘定科目でしたね。

これが、建物とかは売上(要は営業活動)には直接的には関連しませんよね。

その場合、「未払金」という勘定科目を使います。負債の勘定科目です。右。

営業目的で後払いする場合(仕入)→買掛金

営業目的でないが後払いする場合(建物の購入など)→未払金

その名の通り、まだ払ってないよと。後で払いますからね。って事で。

でも、建物自体はもう手に入れてます。

未払金で処理をする場合

そんな時の仕訳、見ておきましょう。

【取引】

建物5,000,000円を購入し、代金のうち普通預金から100,000円支払い、残額は後日支払うことになった。

とこんな感じ。

買掛金で処理をする場合

これがね、この会社が不動産屋さんを営んでいて、この建物が売り物になるとしたらどうですか。

【取引】

A社は、建物5,000,000円を購入し、代金のうち普通預金から100,000円支払い、残額は後日支払うことになった。なお、A社は不動産事業を営んでいる。

こんな感じですからね。

買掛金と未払金、こんなふうに使い分けてくださいね。

取得の仕訳時の注意点

話を元に戻しましょう。

建物を購入しました。で、金額の話に移ります。

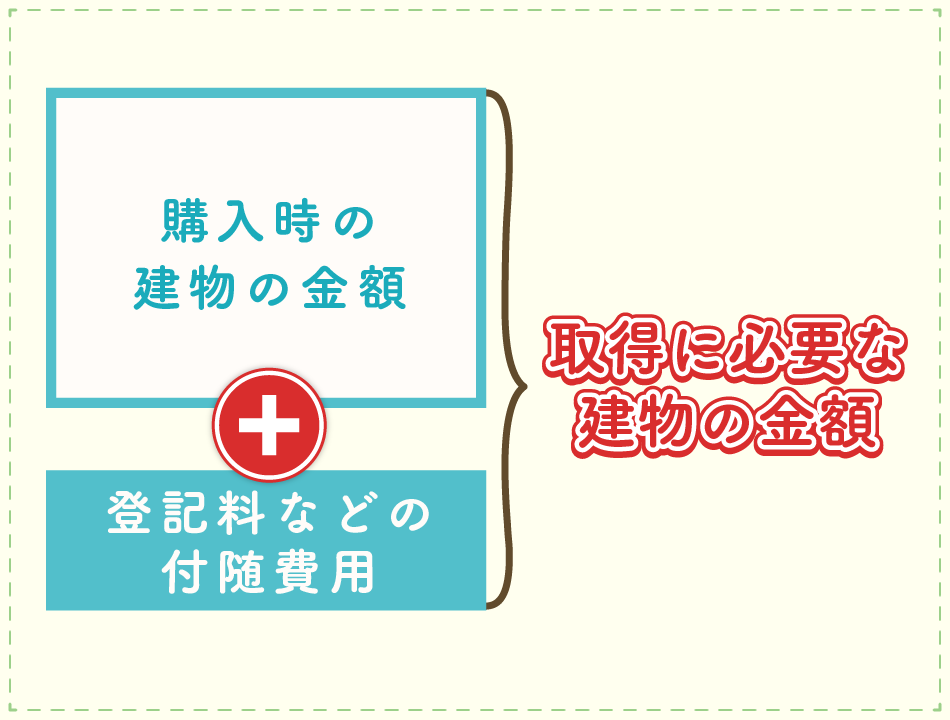

建物を使えるようになるまでにかかった費用は、全部建物の金額に含める。これポイントです。

とにかく、建物を買うと、購入時にはいろんな費用がかかります。

まずは大抵の場合、不動産会社さんを通さないと建物買えませんよね。

不動産会社さんに仲介手数料を払います。

あとね、建物買ったら、うちの会社のものになりましたよって、法務局ってところに登記というものをするんですよ。

子供が生まれたら、生まれました!って市役所や区役所に行って出生届を出すのと同じようなものです。戸籍や住民票に子供の名前が加わるんですよね。

それが建物だと、法務局というところに届出るんですね。

簿記の試験ではあまり出てこない話ですが、ちょっと知っていると実務上、役に立つので、少しだけ頭の片隅に置いておいてください。

問題にもよりますが、たまに問題文中に「登記料〇〇円」とあったりしました。

なお、皆さんのご自宅も、購入したものであれば法務局に登記しているはずです。賃貸のアパートなんかも、大家さんの名義でしっかり登記されているはずですよ。

でね、登記にはお金がかかります。登記費用。

そして、登記って自分で手続きするのハッキリ言って難しいです。そんな時司法書士さんとかに、代わりに登記してもらったりするんですね。

そこでも司法書士さんに手数料払ったりします。そんなことも、全部ぜーんぶやらないと、うちの会社で使える建物にならないんですね。

とにかく、使える状態にするまでにかかった費用、付随費用って言ったりするんですが、これら、全部建物の金額に含めて仕訳します。

付随費用。要は建物などにくっついてくる費用だと思ってください。費用って言っておきながら、資産に含めちゃうんですね。

でもね、費用って左じゃないですか。そして建物っていう資産も左。ちょうどいい。含めましょう。

資産と費用の区別についての考え方の例

ここで少しだけ本題を反れますね。

資産と費用、左です。って事はですよ。似たところがあるんじゃないでしょうかね。

これね、あくまでも気持ちの問題として聞いてくださいね。

取代さんが「推し」の写真集を買いました。2,000円でした。

これ会社で買ったものだとしたら、会社としたら「新聞図書費」という費用として計上しておしまいです。(新聞図書費は簿記の試験では出てこないと思います。簿記の試験では「消耗品費」に当たりますかね。)

でもね、取代さんからしたら「推し」の写真集ですから大切に何年も持つことでしょう。しかもですよ、かなりレアであとから売ったら高値が付くかもしれません。取代さんとしたら、これ、立派な資産って事になりませんかね。

で、ここから先もあくまでイメージの問題ですよ。

費用って、「わたあめ」みたいなものだと思ってください。

要は、使ったら(食べたら)シュッて一瞬で無くなっちゃうもの。

例えば掃除で使うスポンジ。

これ、まぁ使い捨てのようなものですよね。買ってきてすぐに一生懸命お掃除したらその日のうちにダメになっちゃうことだってありますよね。

会社で購入したら、「消耗品費」。そう、費用になります。

例えばサブスクのサービスとかもそうですよ。1か月使って、何か残りますかね?使って終わりですよね。これも費用です。

取代さんからすれば、写真集は「わたあめ」みたいに一瞬で消えてなくなる物でしょうか。そしてスポンジと同じで良いでしょうか。

違いますよね。大事に大事に保管するし、何なら2冊買って1冊は「見る用」と2冊目は「保管用」とかね。

こんな大切なものが、費用として使い捨て?冗談じゃないですよね。大切な資産ですよ。

(実際には資産にはしません。あくまでも新聞図書費や消耗品費。費用です。)

じゃぁスポンジと建物、どう違いますか。

建物は金額も大きく長持ちします。

それとスポンジの違い。取代さんの写真集。

どうでしょう。全然スッキリせず、逆にモヤモヤしたかも。ごめんね。

有形固定資産と費用ってそんな違いだと思っていいかなと。かなり乱暴だとは思いますが。

そういう意味では、有形固定資産と消耗品の違いって、ある程度長持ちするのか、また金額は大きいのかって事で、どこかで線引きしておかないといけないと思いませんか。

まぁ、そんな線引き、一定のルールがあると思ってください。

そのルールは簿記3級では詳しくはやりませんが、問題文中では有形固定資産なんだなと分かる形で出てくるので大丈夫です。

いずれにせよ。です。

その有形固定資産を使用できる状態になるまでにかかった費用はその有形固定資産にとにかく全部、含めてください。

これが取得時のポイントになります。

車なんかも同じですね。納車となるまでに諸費用、諸々かかりますよね。

そういうの全部、車両本体にプラスして「車両運搬具」として金額を決定してくださいね。

取得については以上でしょうか。

仕訳は、有形固定資産の取得に関しては、それほど難しいものはないと思います。支払方法がミックスされたりするくらいでしょうか。

一部を現金で払って、あとは未払いですよとか。それくらいかなと思います。

付随費用は費用にはせず建物とか、土地とか、有形固定資産の勘定科目に含める。

大事なのでもう一度言っておきました。

有形固定資産のメンテナンスの仕訳

じゃぁ次に行きますね。

例えば建物、買ってから使っていると、まぁいろいろ壊れたりもしますね。

例えば雨漏り。雨漏りしたら修理しますよね。

結構お金かかったりします。 工務店さんに修理をお願いしましょうか。

この時の雨漏りの修理、もともと建物が正常だった時の普通に使えてた状態に戻すものですよね。…①

でね、雨漏りの修理をどうせしてもらうなら、同時に屋根の補強をしてもらいましょうかって事になりました。

この建物、あと10年も使ったらダメになるかもなって最初はそんな見立てだったんですけど、屋根の補強をしてもらった事によって、建物全体の強度もあがり、10年くらいかなと思っていた使用期間が、5年延びたんですよ。ついでにお願いしちゃって良かったですよね。…②

とこんなお話。

まぁ、ありがちですよね。どうせ工事するなら、一緒に色々やってもらいましょうと。

そして、そのおかげで元々よりも長く使える、良い状態になりましたよと。

この時の①と②、簿記では実は処理が違います。

まずは①、ガサツな言い方をすると、ただ単純に修理しただけですよね。言ってみれば元通りに戻しただけです。こういうのを、ちょっと専門用語で、「収益的支出」と言います。

「収益的支出」は、「修繕費」という費用の勘定科目を使って処理します。左です。

一方で②。 機能がUPして、結果的に長く使えるようになった。これを「資本的支出」と言います。建物そのものの価値が上がったとも言えますよね。

「資本的支出」は、元々の有形固定資産そのものにプラスする処理をします。これも左。

・収益的支出

「修繕費」という費用の勘定科目を使って処理

・資本的支出

元々の有形固定資産そのものの金額にプラスする処理

ちょっと仕訳しますよ。

【取引】

工務店さんに当社の建物の雨漏りの修理と屋根の補強をお願いし、工事が完了した。

なお、雨漏りの修理は収益的支出として300,000円、 屋根の補強は資本的支出として1,000,000円かかった。 工務店には合計金額を翌月末に一括で支払う事とする。

とこんな感じで問題が出題されます。

工事が完了しているので、工務店さんから請求書もらってます。その時点で仕訳をしますよ。

と、こんな仕訳になります。

翌月末、工務店さんに普通預金からお支払いをしました。振込手数料が500円かかったので、それも普通預金で支払ったとします。

仕訳は・・・

とこんな感じです。

大丈夫ですかね。仕訳だけじゃなく、それぞれの勘定科目の総勘定元帳も作ってみてくださいね。

こういう、修理や補強をしたときから支払いをしたところまで、一連の流れを総勘定元帳で把握することって結構大事です。

実務では、度々いろんな勘定科目の総勘定元帳を確認しますよ。

そんなわけで、大変ですけど、仕訳→元帳への転記、繰り返してくださいね。

ちょっと長くなってきちゃったので、有形固定資産の初回はこれくらいにしておきましょう。

お疲れ様でした。

コメント